- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

همه گیر Covid-19 بزرگترین تهدید برای ایجاد ارزش در نسل ها است. در میان ضرر و زیان مالی قابل توجه و رکود اقتصادی در سال 2020 برای بسیاری از کشورها ، بسیاری از مشاغل بیشتر در مورد هدف و گزاره ارزش خود به طیف وسیع تری از ذینفعان فکر می کنند. COVID همچنین تحول دیجیتال را تسریع کرده است ، که همراه با نقش گسترده تری در ایجاد ارزش بلند مدت ، پایه و اساس CFO های آینده و عملکردهای مالی را فراهم می کند.

هیئت های شرکت و تیم های مدیریتی تصمیمات قابل توجهی در مواجهه با عدم اطمینان ، غالباً با اطلاعات ناقص یا ضعیف دارند. نکته اصلی در دستور کار آنها متعادل کردن محافظت ، استفاده و توزیع پول نقد با اطمینان از ایجاد ارزش بلند مدت و ایجاد تأثیر مثبت بر همه ذینفعان است. اولویت های فعلی برای حفاظت از ارزش و ایجاد شامل ارزیابی پیامدهای طولانی مدت این بیماری همه گیر ، مانند تغییر در رفتارها و خواسته های مشتری ، زنجیره های عرضه کوتاه تر و تحول دیجیتالی مدل های عملیاتی و تجاری است.

دستور کار توسعه پایدار وسیع تر ، که توسط اهداف توسعه پایدار سازمان ملل (SDGS) ارائه شده است ، باید تمرکز مهمی برای دولت ها و تجارت ها باقی بماند ، به ویژه به عنوان خطرات سیستمیک مانند تغییرات آب و هوایی و نابرابری افزایش می یابد.

حتی قبل از بحران فعلی ، هیئت مدیره ، تیم های مدیریتی ، سرمایه گذاران و سایر ذینفعان خارجی برای کسب اطلاعات بهتر فریاد می زدند تا به آنها کمک کنند تا برای بلند مدت تصمیم بگیرند ، مدیریت تجارت را مدیریت کنند و به طور جامع عملکرد شرکت ها را ارزیابی کنند.

بیست و دومین بررسی سالانه مدیرعامل Global PWC از شکاف زیادی بین داده هایی که برای تصمیم گیری مهم یا مهم در نظر گرفته شده است و جامع بودن آن داده ها در حال حاضر در طیف وسیعی از مناطق دریافت کرده است. این ناکافی داده ها توانایی تیم های هیئت مدیره و مدیریتی را برای هدایت سازمان های خود در تمام جنبه های مربوط به ایجاد ارزش مهار می کند. از جمله زمینه های مورد نظر برای بهبود می توان به داده های مربوط به مشتریان ، برند و شهرت ، کارمندان ، اثربخشی تحقیق و توسعه ، زنجیره تأمین و سایر خطرات کلیدی تجاری اشاره کرد.

سرمایه گذاران و سایر ذینفعان همچنین خواستار گزارشگری شرکت ها هستند که اطلاعات مربوط به ، قابل اعتماد و قابل مقایسه در مورد ایجاد ارزش و تأثیر ، از جمله اقدامات غیر GAAP ، شاخص های کلیدی عملکرد و اقدامات گسترده تر مربوط به عملکرد زیست محیطی ، اجتماعی و حاکمیتی (ESG) را ارائه می دهند.

گزارش های شرکت باید تمام اطلاعات مربوطه را در مورد سازمانهای مورد نیاز سرمایه گذاران و سایر ذینفعان برای تصمیم گیری در مورد تخصیص سرمایه خود ضبط کند. با این حال ، گزارش های خارجی باید با اولویت های داخلی و اندازه گیری ارزش ایجاد و تأثیر قرار گیرد.

نقش اصلی عملکرد CFO و مالی

برای مشارکت در یک دستور کار ایجاد ارزش گسترده تر ، حسابداران ، به ویژه در نقش های CFO و تیم های دارایی ، باید اطمینان حاصل کنند که آنها در الگوی قدیمی تکیه بر اطلاعات مالی به تنهایی گرفتار نشده اند تا عملکرد و موفقیت شرکت ها را نشان دهند. آنها می توانند از گزارش دهی یکپارچه به قهرمان "تفکر یکپارچه" در سازمان هایی استفاده کنند که با ادغام همه محرک های ارزش نهاد و تأثیرات مهم اجتماعی ، گزارشگری ، تجزیه و تحلیل و تصمیم گیری را تقویت می کنند.

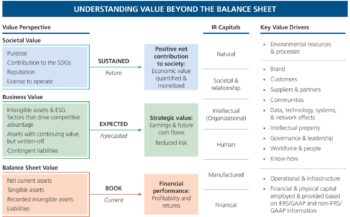

تفکر جدید از IFAC ، IIRC ، AICPA و CIMA نشان می دهد که چگونه تیم های مالی می توانند بهتر درک ، اندازه گیری و گزارش ایجاد ارزش و تأثیر را انجام دهند. برای شرکت ها مهم است که تصویری جامع از ارزش کسب کنند و از این اطلاعات برای موفقیت پایدار طولانی مدت استفاده کنند. حداقل 80 درصد از ارزش شرکت از ترازنامه پنهان است. در نتیجه ، توسط ذینفعان داخلی و خارجی ضعیف درک می شود. کلید باز کردن باز کردن این مقدار پنهان ، اندازه گیری ، کمیت و کسب درآمد از دیدگاه های مختلف ارزش و سپس شناسایی و رشد مناطق اولویت ایجاد ارزش است.

بسیاری از شرکت هایی که گزارش های یکپارچه را اتخاذ می کنند ، به عنوان بخشی از مدیریت مشاغل خود به روشی یکپارچه ، به داشبوردهای جامع و متصل اطلاعات و شاخص های مربوطه (مالی ، غیر مالی یا پیش از مالی) منتقل شده اند که نشان می دهد ایجاد ارزش و تأثیر در همه موضوعات مربوطهو ذینفعانKPI ها و معیارها منعکس کننده اولویت های مهم سازمان هستند که در برنامه ها و اهداف و همچنین نحوه ارزیابی پروژه های بالقوه گنجانیده شده اند.

به عنوان مثال ، گروه سلطنتی شیپول و سولوی ، هر دو در گروه تفکر و استراتژی یکپارچه شورای یکپارچه گزارش دهی بین المللی شرکت می کنند ، سازمان های خود را با داشبورد یکپارچه که دارای شاخص های عملکرد اولویت هستند ، هدایت می کنند.

داده ها و اندازه گیری نیاز به ضبط "درایورهای ارزشمند" مربوطه و فرصت های مربوط به آن و عوامل خطر است که بر چشم انداز جریان های نقدی خالص آینده به شرکت تأثیر می گذارد. برخی از آنها درایورهای ارزش مالی حاصل از ترازنامه و بیانیه سود و زیان خواهند بود ، در حالی که برخی دیگر مربوط به ارزش تجارت یا شرکت خواهد بود.

به عنوان مثال ، دیدگاه یک سرمایه گذار از پتانسیل برای ایجاد ارزش ، توسط:

- درایورهای عملکرد و ارزش متعارف مربوط به عملیات و مشتریان

- نامشهودهای مربوطه که ارزش استراتژیک را هدایت می کنند (به عنوان مثال ، افراد ، IP ، داده ، تحقیق و توسعه و نوآوری و غیره)

- فاکتورهای ESG که به طور فزاینده ای توسط سرمایه گذاران و دیگران به عنوان پروکسی برای مسئولیت شرکت ها مورد استفاده قرار می گیرند و فرصت ها و خطرات ایجاد ارزش گذاری را نشان می دهند.

با این حال ، چنین معیارها و KPI ها به طور معمول سود و ضررهای نهاد را با هزینه تأثیرات و بیرونی های سازمانی گسترده تر ردیابی می کنند. پیوند بین ایجاد ارزش و تأثیر یک منطقه مهم و در حال تحول است. ارزش اجتماعی با تأثیرات یک شرکت بر محیط خارجی و اینکه آیا یک تجارت تأثیرات مثبت و منفی بر مشتریان ، کارمندان ، جوامع و محیط زیست دارد ، نشان داده شده است.

ارائه یک دیدگاه جامع از ارزش

بسیاری از تأثیراتی که یک شرکت بر جامعه دارد هنوز مستقیماً برای عملکرد مالی یا ارزش بازار مادی نیست ، اما برای سایر ذینفعان و به طور فزاینده ای برای برخی از سرمایه گذاران و مدیران دارایی اهمیت دارد. این تأثیرات همچنین نشانگر فرصت ها و خطرات برای ایجاد ارزش گذاری است ، اما هنوز به دلیل کمبود داده (و بنابراین درک) یا خطرات بازی در افق های طولانی مدت ، توسط سرمایه گذاران و بازار در درجه اول به طور کامل قیمت گذاری نشده است. به عنوان مثال ، طبق یک مقاله اخیر در اقتصاددان ، ریسک آب و هوا تا حد زیادی مورد توجه سرمایه گذاران قرار می گیرد ، اما برای بسیاری از شرکت ها برای مدیریت و برقراری ارتباط یک منطقه مهم است.

در تلاش برای درک جامع و ارتباط با ایجاد ارزش ، مدیریت باید تیم CFO و امور مالی را در این سفر وارد کند. آنها می توانند اطمینان حاصل کنند که کلیه کارکردها و واحدهای تجاری از نظر اولویت ها ، شاخص های کلیدی و دامنه ، و تعاریف و کنترل تراز شده اند.

بسیاری از شرکت ها خود را بر روی مقادیر زیادی از داده ها نشسته اند و هیچ دیدگاه روشنی در مورد آنچه باعث ایجاد ارزش بلند مدت می شود ، نشسته اند. تیم CFO و امور مالی برای اطمینان از دیدگاه یکپارچه از ارزش ، شامل ترازنامه ، تجارت و دیدگاه های اجتماعی در کلیه مناطق یا پایتخت های مربوطه و ذینفعان اصلی برای امکان تصمیم گیری و گزارش بهتر ، به خوبی قرار دارند. اولویت بندی و اتصال دیدگاه های ارزش نیز به جلوگیری از مشاهده اطلاعات "غیر مالی" در Siloes کمک خواهد کرد.

چارچوب بین المللی گزارش دهی یکپارچه شامل شش حوزه یا پایتخت است که به طور مفید نمایانگر ورودی ها و وابستگی های سازمانها در فرآیند ایجاد ارزش خود است. شرکت هایی که در سفر گزارش یکپارچه قرار دارند ، به طور کلی بهتر می شوند تا تمام جنبه های ایجاد ارزش را در خود جای دهند ، از جمله عواملی که از نظر مادی بر جریان نقدی آینده تأثیر می گذارند و بنابراین بازار و ارزش ذاتی و همچنین درک تأثیراتی که در نهایت از اعتبار مثبت و مجوز پشتیبانی می کنند ، درک می کنند. برای کار کردن

بازنگری در ایجاد ارزش ، کلید اصلی برای CFO و توابع مالی است که به جای اینکه به عنوان یک عملکرد پشت دفتر تلقی شوند ، به شرکای مؤثر تبدیل می شوند. حسابداری برای ایجاد ارزش منجر به یک برنامه کاربردی مؤثرتر CFO و عملکرد مالی خواهد شد که ذهنیت شرکت را از ارزش سهامداران کوتاه مدت به ایجاد ارزش ذینفعان بلند مدت تغییر می دهد.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 48

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه