- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

این که آیا شما یک کارگزار ، CFO یا مدیر ریسک هستید ، احتمالاً اصطلاحات مثلث توسعه ضرر ، ضریب توسعه ضرر و IBNR را شنیده اید (ضرر و زیان وارده اما گزارش نشده است). اینها اغلب در اولین مرحله تحلیلی یک تجزیه و تحلیل آکواریوم گنجانده شده است. با این حال ، بررسی متخصصان بیمه احتمالاً منجر به لیست طولانی از تعاریف متناقض برای این شرایط می شود. به دلیل اهمیت این موضوع و سردرگمی ناشی از آن ، ما آن را برای یک مقاله عمیق وبلاگ انتخاب کرده ایم.

توسعه از دست دادن یکی از چالش برانگیزترین موضوعات آکواریور برای غیرقانونی ها است. برای کسانی که با موضوع آشنا هستند ، این مقاله یک بررسی خوب خواهد بود و شاید بینش جدیدی ارائه دهد. برای کسانی که با توسعه ضرر یا هر یک از اصطلاحات ذکر شده در بالا ناآشنا هستند ، نگران نباشید. ما یک مثال را طی خواهیم کرد ، هر اصطلاح را توضیح می دهیم و "جعبه سیاه" عوامل توسعه ضرر ، مثلث های ضرر و حتی ابن را باز می کنیم.

توسعه ضرر: برخی از ادعاهای قدیمی هرگز نمی میرند ، آنها فقط تعدیل می شوند که ممکن است چندین سال طول بکشد تا همه ادعاها در یک دوره سیاست معین گزارش و بسته شوند. اطلاعات جدید مربوط به مطالبات موجود می تواند مدت طولانی پس از پایان دوره سیاست ، بر کل خسارات تأثیر بگذارد. متأسفانه ، حتی پس از پایان دوره سیاست ، حتی ادعاهای جدید نیز گزارش می شود. بنابراین ، یک عکس فوری یا خلاصه ای از ضررها ، به طور کلی حداقل یک بار در سال انجام می شود. پیشرفت در ضررها تغییر کمی در این ارزیابی از سال به سال است.

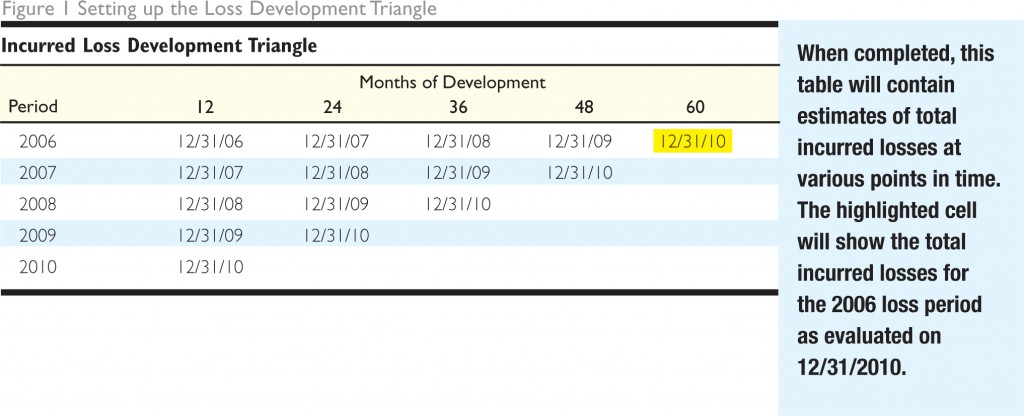

مثلث توسعه ضرر یک روش منحصر به فرد برای تنظیم ارزیابی های از دست دادن سالانه برای چندین دوره سیاست گذشته است. با تنظیم ارزیابی های از دست دادن برای سالهای گذشته در یک جدول ، می توانیم تغییر ضرر و زیان را از یک ارزیابی به مورد دیگر تجزیه و تحلیل کنیم. قالب استاندارد در زیر نشان داده شده است. توجه داشته باشید که چگونه ارزیابی ها در ستون ها با توجه به مدت زمان از زمان آغاز دوره سیاست تراز می شوند.

هدف از تنظیم داده ها از این طریق تخمین توسعه یا تغییر در تلفات تخمین زده شده از یک ارزیابی به مورد دیگر است. جدول باید شامل سالها داده های تاریخی موجود باشد. دو دلیل اصلی وجود دارد که توسعه رخ می دهد:

- بعضی اوقات تلفات که در یک دوره خاص رخ می دهد تا تاریخ بعدی گزارش نمی شود. این دلارهای ضرر اضافی به عنوان ضرر وارد شده اما گزارش نشده است. مخفف مشترک برای این اصطلاح ابنر است.

- ذخایر موردی ، مبالغ تعیین شده برای پرداخت های آینده در مورد یک ادعا ، گاهی اوقات باید تنظیم شود زیرا اطلاعات بیشتر در مورد ضرر در دسترس است. تنظیماتی نیز در مورد ادعاهایی که بسته شده و بازگشایی شده اند ، انجام می شود. به عنوان مثال ، آسیب دیدگی کمر که چند سال پیش رخ داده است ممکن است با یک ذخیره 50،000 دلاری ایجاد شده باشد ، اما داده های بعدی نشان می دهد که هزینه های واقعی به 80،000 دلار رسیده است و به دلیل درمان های مداوم مربوط به آسیب اصلی پیش بینی می شود به 100000 دلار رشد کند. این "رشد" در این ادعا منجر به توسعه ضرر می شود.

وقتی به چندین سال داده و عکسهای فوری از ذخایر ضرر نگاه می کنید ، شروع به دیدن یک روند می کنید. پس از برآورد توسعه بین ارزیابی ها ، کل توسعه پیش بینی شده را می توان برای هر تاریخ ارزیابی محاسبه کرد. مثالی بعداً در این مقاله ارائه شده است.

داده های مورد نیاز معمولاً در هر دو ضرر پرداخت شده و گزارش شده جمع می شوند. خسارات پرداخت شده کل خسارات موجود در یک دوره سیاست است. خسارات گزارش شده (همچنین به عنوان خسارات وارده نیز گفته می شود) شامل خسارات پرداخت شده به علاوه هرگونه ضرر برای مطالبات باز است. خسارات گزارش شده همیشه بیشتر از یا برابر با ضررهای پرداخت شده است. جوانب مثبت و منفی وجود دارد که در هنگام تولید مثلث از دست دادن کدام نوع داده ها مفیدتر است:

- مثلث ضرر گزارش شده هنگامی مفید است که الگوی گزارش ادعای و فلسفه رزرو برای هر دوره ضرر سازگار باشد. الگوهای توسعه بر اساس ضررهای گزارش شده نسبت به الگوهای مبتنی بر ضررهای پرداخت شده ، بی ثبات تر هستند. این امر به این دلیل است که مبلغ گزارش شده اولیه یک ادعا ، در مقایسه با مبلغ اولیه پرداخت شده ، معمولاً به مقدار نهایی نزدیکتر است. بنابراین ، مبلغ ضرر گزارش شده کمتر از مبلغ پرداخت شده در طول زمان متفاوت است.

- مثلث ضرر پرداخت شده هنگامی مفید است که الگوی پرداخت ادعا و فلسفه تسویه حساب برای هر دوره ضرر سازگار باشد. علاوه بر این ، از آنجا که ذخایر موردی مستثنی است ، الگوهای توسعه با تغییر در رزرو فلسفه ها کمرنگ نمی شوند.

اگر هر دو اطلاعات ضرر پرداخت شده و گزارش شده در دسترس باشند ، معمول است که با استفاده از هر دو روش مثلث ضرر ایجاد کنید و سپس تصمیم بگیرید که کدام روش قابل اطمینان ترین نتایج را تولید می کند. این تصمیم در درجه اول مبتنی بر نوسانات الگوهای توسعه است. داده ها باید بین خطوط پوشش مانند خودکار ، مسئولیت عمومی ، جبران خسارت کارگران و دیگران تفکیک شوند. داده ها می توانند محدود به حد خاص از دست دادن ضرر باشند ، اما تنها در صورتی که تمام ادعاهای مربوط به تمام دوره ها به همان مقدار محدود شود. به عنوان مثال ، اگر می خواهید ضرر و زیان را در یک محدوده خاص مانند کمتر از 100000 دلار ایجاد کنید ، ممکن است بخواهید از خسارات محدود استفاده کنید. این ممکن است در صورتی رخ دهد که یک برنامه بیمه با کسر 100000 دلار در نظر گرفته شود. ممکن است دلایل دیگری وجود داشته باشد که چرا ممکن است بخواهید ضرر و زیان را تحت یک ضرر خاص پیش بینی کنید.

تعداد دوره های ضرر مورد نیاز برای ایجاد یک تحلیل معتبر بر اساس تعدادی از عوامل متفاوت است. پنج تا ده سال داده اغلب کافی است. شما همچنین به عوامل توسعه صنعت به عنوان یک استاندارد برای اندازه گیری در برابر آن نیاز خواهید داشت. این موارد از طریق سازمان های مختلف جمع آوری داده ها مانند شورای ملی بیمه جبران خسارت (NCCI) و دفتر خدمات بیمه (ISO) ، نشریاتی از قبیل جمع آوری و میانگین های بهترین و کارگزاران ، آکواریوم و شرکت های بیمه در دسترس است.

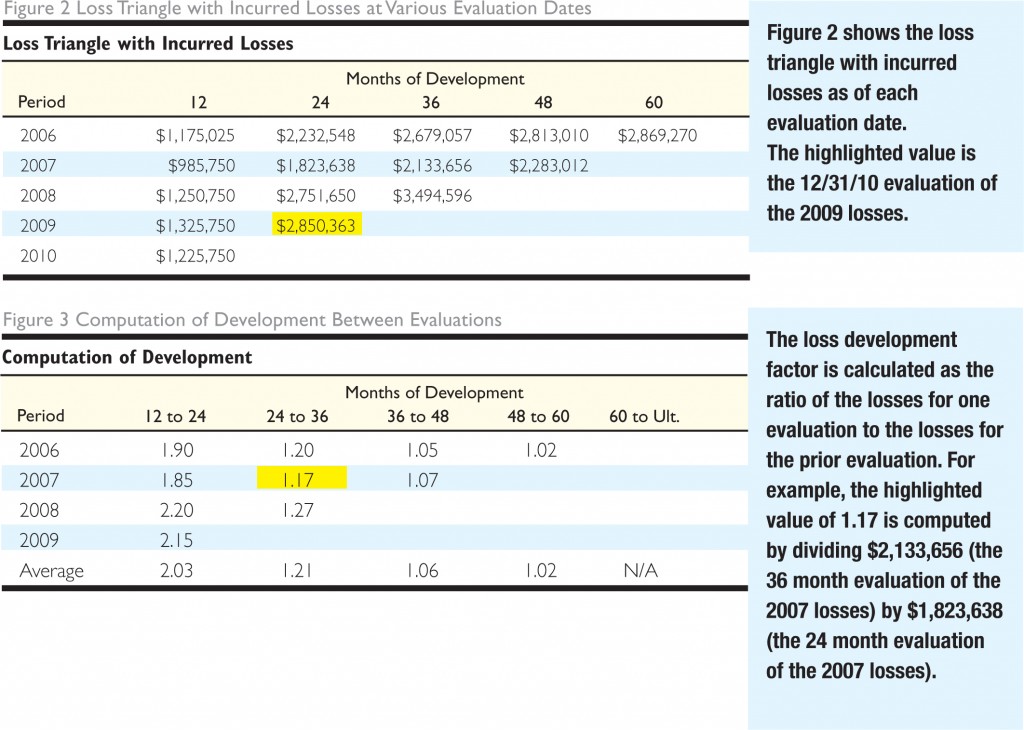

تکمیل مثلث از دست دادن و انتخاب عوامل در بیشتر موارد ، ضررها از یک ارزیابی به مورد دیگر افزایش می یابد. هنگامی که داده های خود را جمع آوری کردیم و اطلاعات از دست دادن وارد مثلث ضرر شد ، مرحله بعدی اندازه گیری افزایش است.

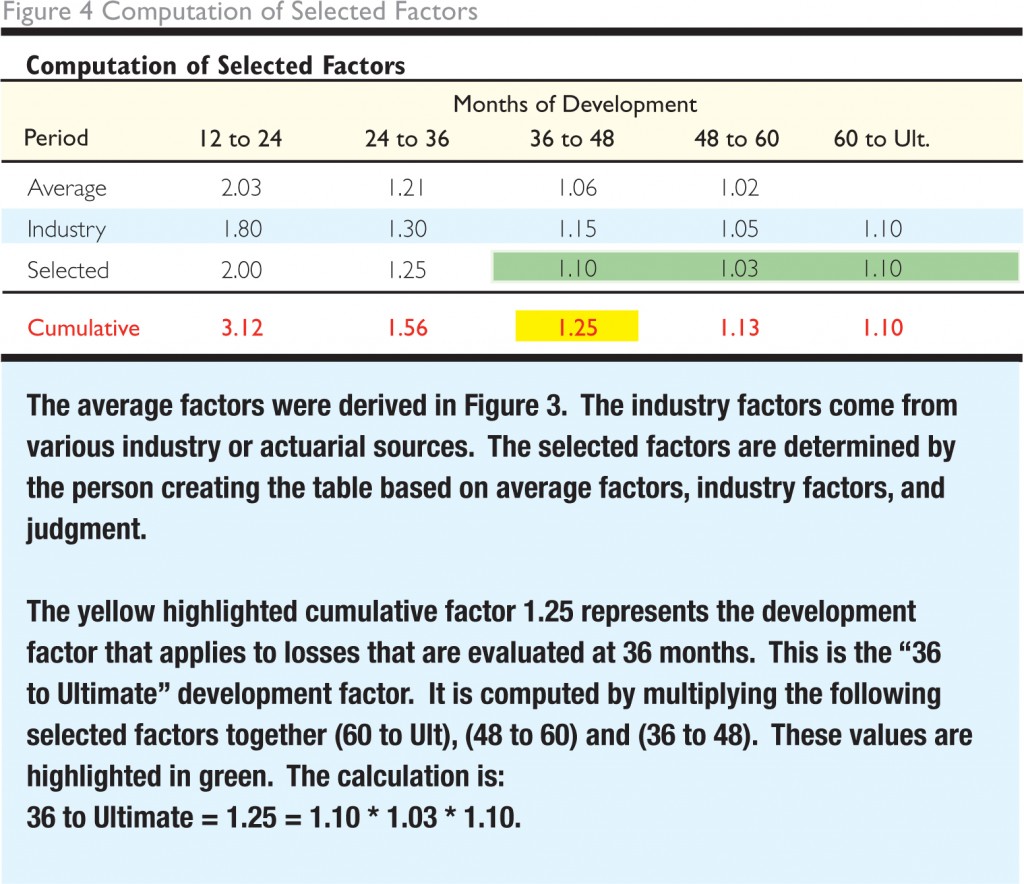

پس از تکمیل جدول نشان داده شده در شکل 2 ، ما آماده محاسبه توسعه بین هر ارزیابی هستیم. در پاورقی شکل 3 ، میانگین عوامل محاسبه می شود. میانگین میانگین مستقیم هر ستون است. هنگامی که داده ها بی ثبات تر هستند ، میانگین های دیگر مانند میانگین وزنی ، میانگین دو یا سه ساله یا میانگین که از نقاط زیاد و پایین استفاده نمی شود. این مقادیر متوسط به همراه عوامل صنعت به شکل 4 منتقل می شوند.

عوامل منتخب معمولاً ترکیبی از میانگین های منحصر به فرد و عوامل صنعت هستند. اطلاعات اضافی در مورد ضرر ، تغییر در شیوه های ذخیره ، اجرای برنامه های کنترل ضرر یا پیشگیری یا سایر ملاحظات نیز ممکن است در تعیین عوامل انتخاب شده تأثیر بگذارد. توجه دقیق به چنین داده های ذهنی جایی است که قضاوت آکواریوم ، فراتر از پیروی از فرمول ، وارد فرآیند انتخاب عوامل می شود.

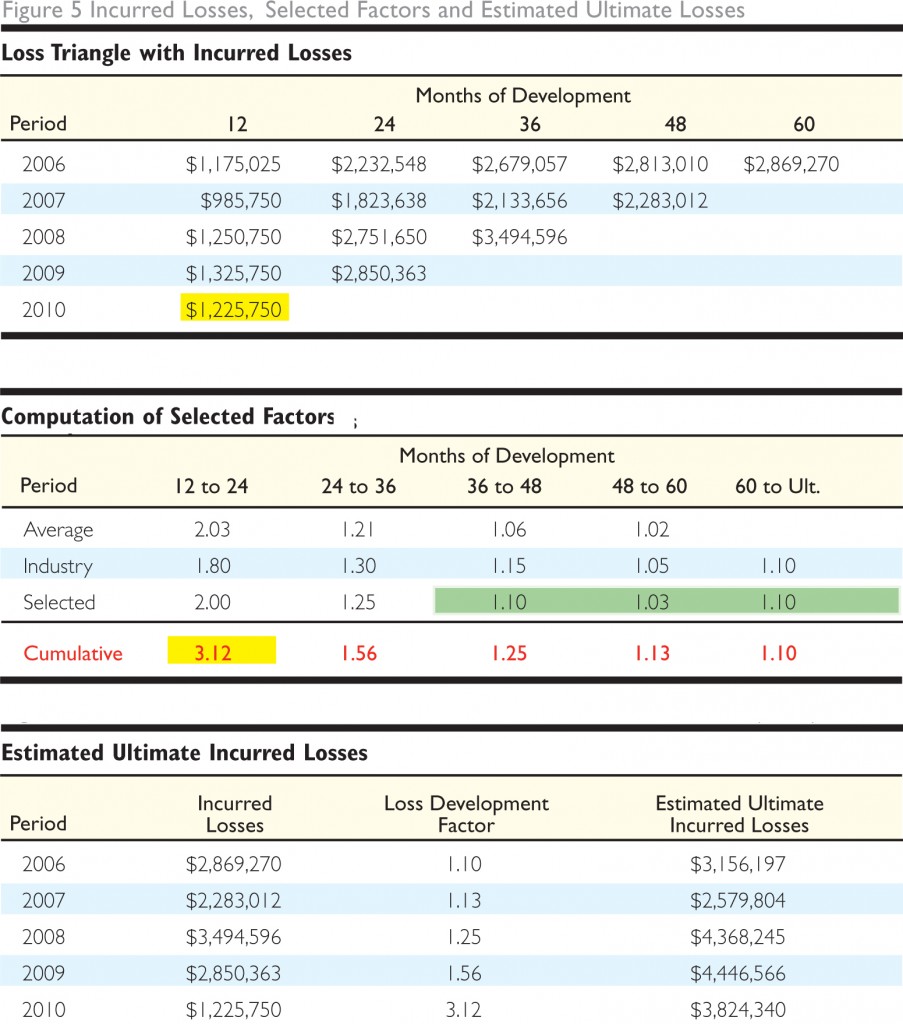

با استفاده از نتایج ، ما یک مثلث توسعه ضرر کامل و عوامل توسعه از دست دادن انتخاب شده داریم. مرحله بعدی استفاده از اطلاعات است. اکنون می توان ضررهای نهایی متحمل شده برای هر دوره ضرر را تخمین زد. به عنوان مثال ، ارزیابی 12 ماهه 2010 از 1،225،750 دلار با ضریب توسعه ضرر 12 ماهه به کانتی 3. 12 ضرب می شود تا مبلغ نهایی تخمین زده شده 3،824،340 دلار را به دست آورد. شکل 5 را در زیر مشاهده کنید.

فاکتورهای توسعه اعمال شده برای ضرر و زیان های متحمل شده بر اساس زمانی که بین آغاز دوره ضرر و تاریخ ارزیابی ضرر گذشت ، انتخاب می شوند. در بیشتر موارد ، هرچه تاریخ ارزیابی به تاریخ مؤثر دوره نزدیک تر باشد ، ضریب توسعه ضرر بیشتر خواهد بود. این نشان دهنده مقدار قابل توجهی از عوامل ناشناخته است که ممکن است بر ادعاهای نسبتاً جدید تأثیر بگذارد. برعکس ، با بالغ شدن این دوره ، عوامل توسعه ضرر به 1. 00 نزدیک می شوند. فاکتورهای توسعه از دست دادن یکی از مؤلفه های اصلی تجزیه و تحلیل اکتشافی است. توسعه عوامل منحصر به فرد بر اساس داده های تاریخی تخمین های دقیق تری را فراهم می کند. درک فاکتورهای توسعه از دست دادن ، پایه و اساس توضیح عمیق تر از IBNR را ایجاد می کند ، که در مقاله بعدی مورد بررسی قرار می گیرد. ما با ارسال نظر یا تماس با ما در [email protected] از نظرات شما استقبال می کنیم.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 57

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه