- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

هنگامی که مشتری های نهادی ما می خواهند در مورد استراتژی های بازگشت به ما صحبت کنند ، این مکالمه اغلب به بازارهای خصوصی روی می آورد. تعجبی نداره. مقدار فزاینده ای از تشکیل سرمایه و دسترسی به فرصت های رشد و درآمد در بازارهای خصوصی رخ می دهد.

هنگامی که مشتری های نهادی ما می خواهند در مورد استراتژی های بازگشت به ما صحبت کنند ، این مکالمه اغلب به بازارهای خصوصی روی می آورد. تعجبی نداره. مقدار فزاینده ای از تشکیل سرمایه و دسترسی به فرصت های رشد و درآمد در بازارهای خصوصی رخ می دهد.

دسته بازارهای خصوصی از ابزاری که در نظر نگرفته است بسیار قدرتمند است. و ما معتقدیم که باید بخش قابل توجهی از بسیاری از اوراق بهادار باشد. اما با این قدرت پیچیدگی ، به ویژه در قالب انواع مختلف خطرات که باید در نظر گرفته شود.

مهم است که بازارهای خصوصی را تغییر دهید و خطرات آنها را معرفی کنید و آنها را مدیریت کنید ، مانند هر ریسک سرمایه گذاری اصلی در نمونه کارها. با توجه به وسعت بازارهای خصوصی موجود ، خود این گروه باید کاملاً درک شود. باید با درک صحیح و سطح مناسب دسترسی به آن نزدیک شود. به همان اندازه مهم ، با موفقیت پیمایش با این پیچیدگی ، مدیریت ریسک را در سطح کل پرتقال می طلبد.

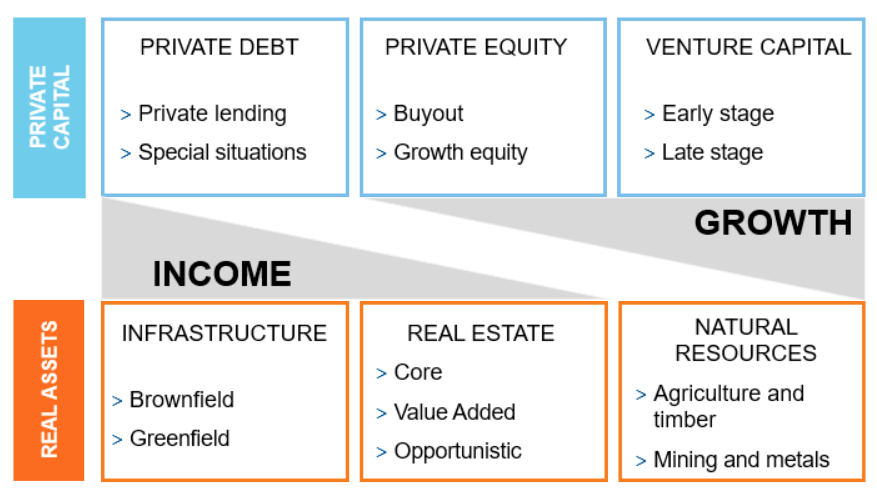

بازارهای خصوصی چیست؟

منبع: سرمایه گذاری راسل. فقط برای اهداف مصور. براونفیلد به دارایی های بالغ و موجود اشاره دارد. گرینفیلد به ساخت و سازهای جدید برگشت می دهد.

قرار گرفتن در معرض عمومی و خصوصی که با هم کار می کنند

ما به دلایل بسیاری ، موضوع کل پرتفوی را چکش می زنیم. اول ، مهم است که بر روی اهداف اولیه نمونه کارها ، قرار گرفتن در معرض اصلی در هدف قرار دادن و خطرات مجاز ، متمرکز شوید. این لنگر انداختن روشن اغلب می تواند منجر به پرتفوی بازارهای خصوصی بسیار متفاوت برای سرمایه گذاران مختلف نهادی شود. با در نظر گرفتن این اهداف واضح می تواند استراتژی های بازار خصوصی را که با هدف کلی هماهنگ هستند ، بازگرداندن ، درآمد یا مشخصات نقدینگی خاص ، هدف قرار دهند.

هنگامی که طرح کل نمونه کارها را می دانیم ، می توانیم قطعات را بهتر بسازیم. به طور کلی ، ما معتقدیم که سطح بالاتری از مهارت و خطر فعال کمتر منجر به عملکرد بیش از حد می شود. این امر با بازارهای خصوصی تقویت می شود ، جایی که حتی در یک نمونه کارها متنوع تر ، سرمایه گذاران ممکن است بخواهند به انواع یا بخش های خاص دارایی تکیه دهند. به عنوان مثال ، در Russell Investments ، من نمی خواهم تیم بازارهای خصوصی من با نگرانی از قرار گرفتن در معرض بیش از حد در یک بخش خاص یا تراز کردن با یک هدف بلند مدت در هر سال خاص ، احساس دستبند کند. من می خواهم که آنها بهترین فرصت های بازگشت را پیدا کنند. اما من می دانم که آن فرصت های بازارهای خصوصی پیچیده تر و انعطاف پذیر تر هستند. بنابراین ، پس از آن ، من به بخش قابل توسعه عمومی از نمونه کارها خود-که ذاتاً ذاتاً است-نیاز دارم تا با یک فرصت PM تنظیم کنم تا در معرض نمونه کارها خود را در معرض دید و تنوع قرار دهم. به زبان ساده ، قرار گرفتن در معرض بازارهای خصوصی فقط در شرایطی که شما یک اهرم مساوی و مخالف برای حرکت در بازارهای عمومی داشته باشید-یک رویکرد کل پرتفوی.

توجه به این نکته حائز اهمیت است که ، برای اکثر سرمایه گذاران ، یا ایجاد یک قرار گرفتن در معرض بازارهای خصوصی جدید یا مدیریت قرار گرفتن در معرض PM موجود نیز نیاز به یک رویکرد پویا دارد. من در مورد زمان بندی بازار صحبت نمی کنم ، اما در مورد اطمینان از انواع مختلف نقاط دسترسی در هنگام قرار گرفتن در معرض در نظر گرفته می شود ، و سپس به طور پویا مدیریت کل نمونه کارها را به عنوان تغییر اهداف و تغییر بازار.

ثانویه به عنوان منبع بازده

یکی از اعتقادات اساسی در حریم خصوصی ، اهمیت تنوع در سال پرنعمت است. سهام خصوصی تمایل دارد تخصیص های کمتری را ایجاد کند - شرکت های واقعی به جای سهام فقط در شرکت ها. این بدان معناست که آنچه در سال گذشته خریداری شده است امسال قابل خریداری نیست ، بنابراین فرصتی که هر سال تعیین می شود ذاتاً متفاوت است. اما اگر یک سرمایه گذار بیش از حد به این رویکرد تکیه دهد ، می تواند سالها طول بکشد تا یک تخصیص بازارهای خصوصی جدید ایجاد شود. و تقریباً همه سرمایه گذاران اکنون به بازده نیاز دارند.

ثانویه ها می توانند کمک کنند. ثانویه ها فقط دارایی های خصوصی هستند که در میان دوره سرمایه گذاری خود فروخته می شوند. در مراحل اولیه یک برنامه خصوصی ، استفاده از سرمایه گذاری های ثانویه به عنوان منبع اصلی بازگشت می تواند برای دریافت سریعتر پول در زمین مفید باشد ، در حالی که هنوز هم تنوع سال پرنعمت را حفظ می کند. این کار به دلایل استراتژیک یا نیازهای مدیریت ریسک می تواند انجام شود. با وجود سطح مناسب دسترسی و مهارت برای شناسایی استخرهای جذاب دارایی های ثانویه ، سرمایه گذاران ممکن است بتوانند یک نمونه کارها PM را سریعتر و به روشی با ریسک تر بسازند. با گذشت زمان ، از آنجا که سالهای جدید پرنعمت از طریق سرمایه گذاری های اولیه لایه بندی می شوند ، ممکن است تخصیص به ثانویه ها کاهش یابد ، اما این تخصیص هنوز هم می تواند یک منبع بازگشت جذاب باشد.

اهمیت یک رویکرد پویا

علاوه بر این ، با بالغ شدن نمونه کارها خصوصی ، براساس سرمایه گذاری های جدید ، قرار گرفتن در معرض اصلی تغییر خواهد کرد ، بلکه بر اساس سرعت تحقق سرمایه گذاری های PM موجود نیز می باشد. این یک دلیل اساسی است که یک رویکرد جامع و پویا در مدیریت نمونه کارها بسیار مهم است. به جای فکر کردن صرفاً از نظر تنوع دو بعدی-عمومی یا خصوصی-مدیران دارایی در کلاس می توانند آن را به متنوع چند بعدی ، با لایه بندی در سال پرنعمت ، جغرافیا ، اندازه کلاه ، مهارت های مدیر و موارد دیگر ، همه ماتریس کنند. با هدف ایجاد بازده بزرگ در حالی که به طور بالقوه تنوع بیشتری را در سطح کل پرتقال ایجاد می کند.

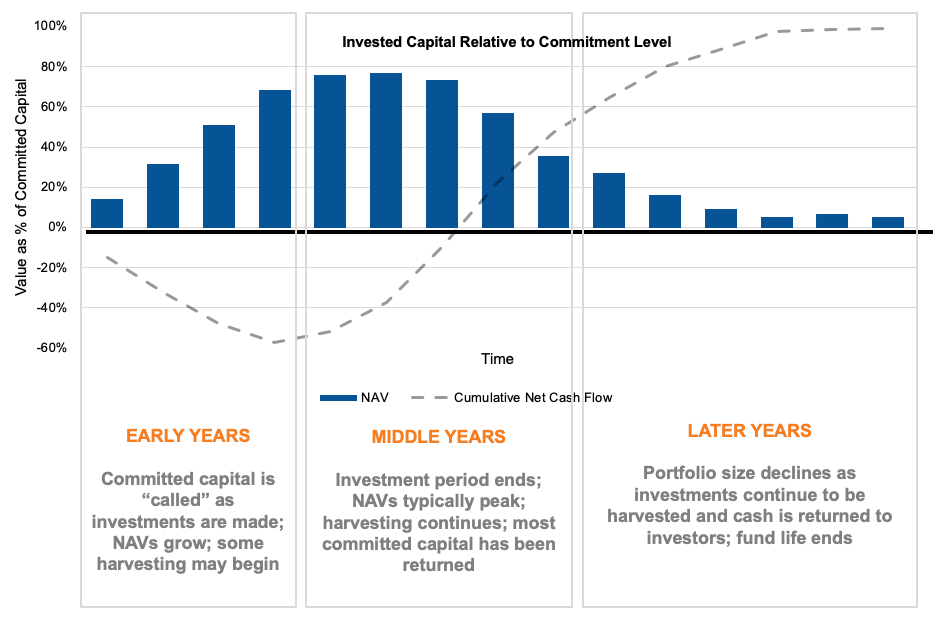

چرخه زندگی صندوق بازارهای خصوصی

منبع: سرمایه گذاری راسل. تصویر نشانگر جریان نقدی و ارزش دارایی خالص ("NAV") برای صندوق معمولی بازارهای خصوصی. هیچ تضمینی جریان نقدی واقعی وجود ندارد و پروفایل های NAV تخمین های نشان داده شده را منعکس می کنند.

بازگرداندن آن به کل نمونه کارها ، با نگاه و آگاهی مناسب ، ریسک بازار خصوصی را می توان با استفاده از بخش معامله شده عمومی از نمونه کارها به عنوان اهرم مدیریت کرد. این مدیریت پویا می تواند به اطمینان حاصل شود که هر دو بخش دولتی و خصوصی نمونه کارها در طول مسیر یکدیگر را تکمیل می کنند. این نظم و انضباط ساده اما انتقادی غالباً هنگامی که اوراق بهادار به عنوان قطعات به نظر می رسد نادیده گرفته می شود و راهی یکپارچه برای مدیریت بهتر ریسک در کل نمونه کارها وجود ندارد.

یکپارچه جامع ، بازارهای خصوصی می توانند متنوع سازی منابع برگشتی را اضافه کنند. آنها همچنین می توانند به تأمین مقاومت در هنگام رکود بازار کمک کنند. و افق زمانی طولانی تر ممکن است به کاهش اشتباهات سرمایه گذاری رفتاری کمک کند ، زیرا سرمایه گذاران موظفند یک رویکرد بلند مدت را طی کنند. با همکاری با ارائه دهنده راه حل که هم تفاوت های ظریف گروه PM و هم پیچیدگی های یک سبد کل را درک می کند ، سرمایه گذاران می توانند از بازارهای خصوصی برای تنوع بیشتر و افزایش احتمال تحقق اهداف کلی استفاده کنند.

مهم نیست که چه کسی در بازارهای خصوصی سرمایه گذاری می کند ، یک رویکرد جامع هنوز هم اهمیت دارد

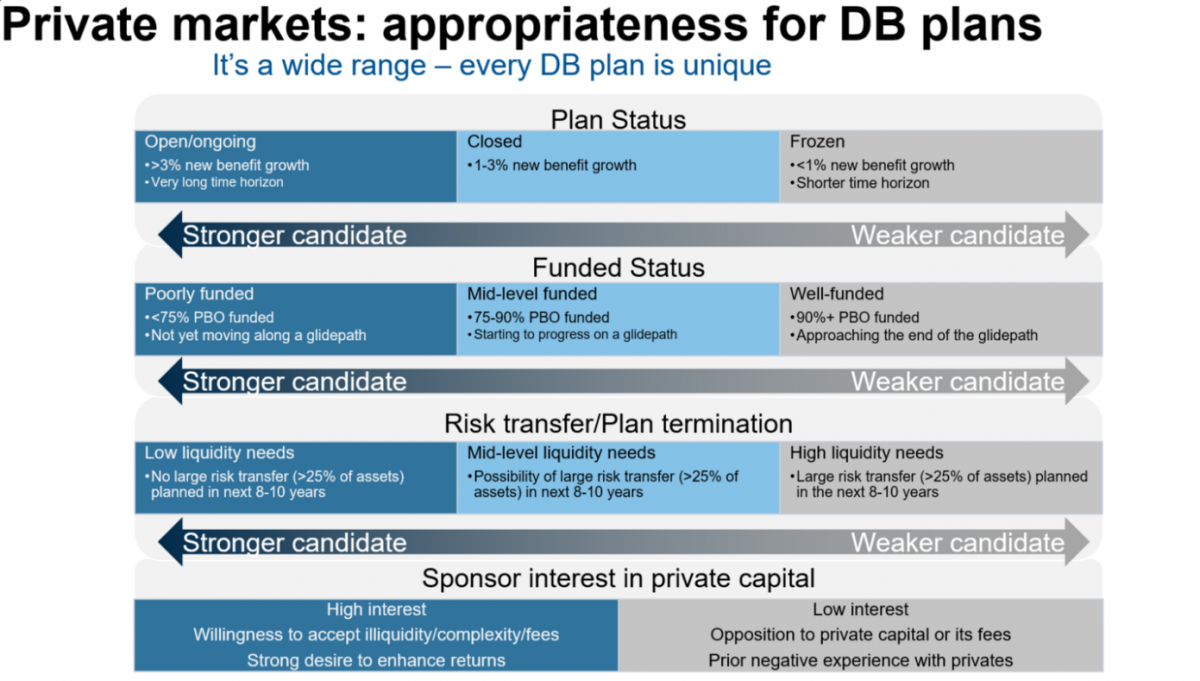

آیا بازارهای خصوصی برای همه مناسب هستند؟از آنجا که آنها با افق زمانی طولانی تر آمده اند ، احتمالاً جواب ساده نیست. اما یک پاسخ دقیق تر و ظریف تر-دوباره به این موضوع از سطح کل پرتفوی نگاه می کند. این مسئله در بازارهای خصوصی بله یا خیر کمتر می شود و بیشتر این سؤال راجع به اندازه و ترکیب تخصیص به PM بیشترین حس را ایجاد می کند.

یک موقوفه غیرانتفاعی با افق سرمایه گذاری طولانی و نیاز به غلبه بر توزیع 5 ٪ سالانه و 2 ٪ تورم ، تقاضا برای بازده 7 ٪ است که نزدیک به غیر قابل مذاکره است. ما به عنوان نامزد PM ، ما معتقدیم که آنها بله سخت هستند. از طرف دیگر ، یک طرح DB یخ زده بسیار خوب با بودجه احتمالاً به مراتب کمتر از نامزد است. افق زمانی ممکن است خیلی کوتاه باشد و وابستگی به بازده زیاد ممکن است به اندازه کافی عالی نباشد. اما برای اکثر سرمایه گذاران نهادی که در این طیف زندگی می کنند ، پاسخ تخصیص ، همانطور که نمودار زیر نشان می دهد ، احتمالاً به طور قابل توجهی بیش از صفر است.

منبع: سرمایه گذاری راسل.

میزان نقصی که یک سرمایه گذار نهادی می تواند تحمل کند ، اغلب بسیار بیشتر از درک است. درک مشخصات جریان نقدی مرتبط با انواع مختلف سرمایه گذاری در بازارهای خصوصی نیز در این زمینه مفید است. وجوه سرمایه را در کل زندگی خود توزیع می کند و سرمایه گذاران مجبور نیستند برای بازیابی سرمایه متعهد منتظر پایان زندگی یک صندوق باشند. به عنوان مثال ، در یک صندوق خرید معمولی ، سرمایه گذاران می توانند به طور منطقی انتظار داشته باشند که تعهدات سرمایه خود را تا سالهای 7-8 دریافت کنند. از نظر اعتبار خصوصی ، جدول زمانی کوتاه تر است و سرمایه متعهد آن توسط سالهای 5-6 بازگردانده می شود. ما معتقدیم که ارزش تجزیه و تحلیل حرفه ای کمی دارد که دارایی های دیگر موجود در نمونه کارها را در نظر می گیرد و برای وقایع استرس آزمایش می کند. تعیین سطح بهینه حریم خصوصی - و انواع حریم خصوصی - می تواند منجر به یک پروفایل در معرض نقدینگی شود که نه تنها نیازهای کلی را برآورده می کند ، بلکه فرصتی برای انتخاب بازده اضافی یا بازده ایجاد می کند.

چرا شریک مناسب مهم است

سرمایه گذاری در بازار خصوصی هم فرصت های قدرتمند و هم خطرات احتمالی را فراهم می کند. ما معتقدیم که پنج دلیل مهم وجود دارد که نشان می دهد چرا برای سرمایه گذاران نهادی کار با شرکای استراتژیک مناسب کار بسیار مهم است:

1. یک رویکرد کل پرتفوی-تعجب آور ، درست است؟اما ، اگر همه چیز دیگر را در این لیست پرش می کنید ، اطمینان حاصل کنید که شریک استراتژیک شما هم عمق سکویی را که از یک متخصص بازار خصوصی انتظار دارید و هم یک رویکرد کامل پرتفوی داشته باشید ، داشته باشد. روشهای بیشتری برای دسترسی به بازارهای خصوصی وجود دارد. و گرچه این ممکن است به معنای فرصت های بیشتر برای شخصی سازی باشد ، اما به معنای پیچیدگی بیشتر نیز هست. با شریک زندگی کار کنید که می داند چگونه یک نمونه کارها را بسازد ، می داند چگونه هم حریم خصوصی و هم مردم را متعادل کند ، و می داند چگونه می تواند به صورت پویا تغییرات نمونه کارها را با گذشت زمان مدیریت کند.

2. دسترسی و منابع-در بازارهای خصوصی ، عملکرد بیش از حد بستگی به دسترسی به مدیران برتر دارد. این دسترسی چقدر اهمیت دارد؟به گفته همکاران کمبریج ، عملکرد بین مدیران کوارتر و پایین کوارتیل گسترش یافته ، با گذشت زمان ، 14 ٪ تکان دهنده (1) است. علاوه بر این ، جهان وجوه بزرگ و پیچیده است. به گفته همیلتون لین ، 20 سال پیش 1،551 بودجه بازار خصوصی وجود داشت. از نوامبر 2020 ، 11،769 بودجه بازار خصوصی وجود دارد.

3. پیمانکاری و مدیریت نمونه کارها - سرمایه گذاری در بازارهای خصوصی به مشارکت محدود تحت اللفظی نیاز دارد. این واقعیت تعدادی از الزامات قانونی مانند توافق نامه های مشارکت ، یادداشت های قرار دادن خصوصی و توافق نامه های اشتراک را آغاز می کند. این موارد نیاز به بررسی حقوقی شدید دارند و سرمایه گذاران را ملزم به مذاکره در مورد نامه های جانبی می کنند - پرداختن به موضوعاتی مانند بندهای مرد کلید ، هزینه ها ، شرایط و سایر موضوعات پیچیده. و به محض امضای و اجرای این اسناد مشارکت ، هنوز هم احتمالاً اصلاحات مشارکت متعددی وجود دارد. برای بسیاری از سرمایه گذاران ، این بارهای قانونی به سرعت بیش از حد دست و پا گیر می شوند و این امر بسیار مهم است که آنها با یک ارائه دهنده راه حل با منابع حقوقی عمیق و اختصاصی کار کنند. علاوه بر این ، سرمایه گذاری در بازار خصوصی نیاز به نظارت و تعامل شدید داده ها دارد. رویدادهایی مانند تماس های سرمایه - هنگامی که پولی که یک سرمایه گذار در آن انجام می شود در لحظات کلیدی در چرخه زندگی یک صندوق نامیده می شود - کل فعالیت های پیچیده را آغاز می کند. با توجه به ماهیت منحصر به فرد هر سرمایه گذاری ، عملکرد PM معیار نیز ظریف تر است. و نظارت مناسب شامل فعالیت های تعامل ، مانند حضور در جلسات اجباری سالانه و کمیته های مشاور مشاور شریک محدود (LPAC) است.

4- مدیریت ریسک-در دهه گذشته ، سرمایه گذاری در بازار بازارهای خصوصی نیز گسترش یافته است ، همچنین انواع راه های دسترسی به PM ، مانند مقدمات ، ثانویه ها و سرمایه گذاری های مشترک. با توجه به این تحولات ، همراه با دسترسی بهتر به داده ها ، سرمایه گذاران اکنون می توانند تصویری واضح تر در مورد چگونگی ادغام خطرات بازار عمومی و خصوصی در کل نمونه کارها داشته باشند. این شامل پروفایل های جریان نقدی از انواع مختلف سرمایه گذاری ، نقشه برداری از سناریوهای مربوط به تأثیر محیط های مختلف اقتصادی و قرار گرفتن در معرض سبد سهام در کل نمونه کارها ، به منظور تعیین موقعیت مورد نظر برای تعهدات آینده است. این امر همچنین در مورد سرمایه گذاران که دارای اوراق بهادار بازار خصوصی یا دارایی های میراث هستند ، ممکن است در حالت باد قرار داشته باشد اما هنوز هم باید بتواند این مواجهه ها را در سطح کل پرتقال ادغام کند.

5- دقت عملیاتی - ما همچنین معتقدیم که بهترین ارائه دهندگان راه حل ها یک تیم عملیاتی جداگانه را در خارج از عملکرد سرمایه گذاری کار می کنند - شخصی که دقت در دفاتر بالقوه مدیران بازار خصوصی را انجام می دهد. این دقت و دقت به سیاست های ارزیابی و ساختارهای صندوق نگاه می کند و تحقیقات شهرت را انجام می دهد. چرا؟تلاش هایی از این دست می تواند یک لایه اضافی از مدیریت و مدیریت ریسک شهرت را به سرمایه گذاران خصوصی در بازار خصوصی ارائه دهد.

خط پایین

محیط بازده پایین واقعی و غیرقابل اجتناب است. این که آیا قابل پیمایش است یا نه ، موضوع دیگری است. ما معتقدیم پول شما باید به همان اندازه سخت و باهوش کار کند. دسته بازارهای خصوصی از ابزاری که در نظر نگرفته است بسیار قدرتمند است. اما با قدرت عالی مسئولیت بزرگی به وجود می آید - به اندازه کافی عالی برای نیاز به یک رویکرد کامل پرتفوی. با درک جامع از این فضای پتانسیل بالا ، یک شریک استراتژیک را به همراه داشته باشید.

هر عقیده ای که بیان شده است این است که سرمایه گذاری راسل ، بیانیه ای نیست ، منوط به تغییر است و مشاوره سرمایه گذاری را تشکیل نمی دهد

1 منبع: کمبریج همه سهام خصوصی ، سرمایه گذاری سرمایه گذاری ، سهام رشد و خرید ، مزانین و مضطرب ، سالها از سال 1981 - 2017. بازده های خالص هزینه و هزینه صندوق را نشان می دهد. بازده هایی که تا سال 2017 نشان داده شده است زیرا در اوایل زندگی یک صندوق ، IRR ممکن است معنی دار نباشد زیرا صندوق هنوز در دوره سرمایه گذاری است و بنابراین IRR واقعاً منعکس کننده عملکرد صندوق نیست. بازده برای شراب های جدید صندوق ممکن است پایین تر از بازده های نشان داده شده در بالا باشد و IRR ها به احتمال زیاد منفی هستند. فقط برای اهداف مصور. بازده های نشان داده شده در بالا مربوط به محصولات سرمایه گذاری جایگزین است که توسط مدیران شخص ثالث اداره می شود. آنها نمایانگر سرمایه گذاری واقعی صندوق ، راسل سرمایه گذاری یا هر مشتری دیگر آن نیستند. عملکرد گذشته نشانگر نتایج آینده نیست

فقط برای مشتریان حرفه ای

این ماده پیشنهاد یا دعوت به کسی را در هر حوزه قضایی برای سرمایه گذاری در هر محصول سرمایه گذاری راسل سرمایه گذاری یا استفاده از هرگونه خدمات سرمایه گذاری سرمایه گذاری راسل در جایی که چنین پیشنهاد یا دعوت نامه قانونی نباشد ، یا اینکه شخصی که چنین پیشنهاد یا دعوت نامه ای را ارائه نمی دهد ، تشکیل نمی دهد. واجد شرایط برای انجام این کار است ، و همچنین در رابطه با چنین پیشنهاد یا دعوت نامه تهیه نشده است.

مگر اینکه غیر از این مشخص شده باشد، سرمایه گذاری راسل منبع همه داده ها است. تمام اطلاعات موجود در این مطالب در زمان انتشار جاری و تا جایی که ما می دانیم دقیق است. هر نظری که بیان شود نظر سرمایه گذاری راسل است، بیانیه واقعیت نیست، در معرض تغییر است و به منزله مشاوره سرمایه گذاری نیست. ارزش سرمایه گذاری ها و درآمد حاصل از آنها می تواند کاهش یابد و همچنین افزایش یابد و تضمینی نیست. ممکن است مبلغ اولیه سرمایه گذاری شده را پس نگیرید. سرمایه گذاری در اوراق بهادار بازار خصوصی عموماً نقدشوندگی ندارد، زیرا این سرمایه گذاری ها نه در هیچ بورسی یا در بازار ثانویه قابل معامله هستند و نه قابل انتقال هستند.

در اتحادیه اروپا این سند بازاریابی توسط راسل سرمایه گذاری ایرلند محدود صادر شده است. شماره شرکت 213659. ثبت شده در ایرلند با دفتر ثبت شده در: 78 Sir John Rogerson's Quay, Dublin 2, Ireland. مجاز و تنظیم شده توسط بانک مرکزی ایرلند. در بریتانیا این سند بازاریابی توسط راسل سرمایه گذاری محدود صادر شده است. شماره شرکت 02086230. ثبت شده در انگلستان و ولز با دفتر ثبت شده در: رکس هاوس، 10 خیابان ریجنت، لندن SW1Y 4PE. تلفن +44 (0) 20 7024 6000. مجاز و تنظیم شده توسط اداره رفتار مالی، 12 میدان اندیور، لندن، E20 1JN. در خاورمیانه، این سند بازاریابی توسط Russell Investments Limited یک شرکت مرکز مالی بین المللی دبی صادر شده است که توسط اداره خدمات مالی دبی در آدرس زیر تنظیم می شود: Office 4, Level 1, Gate Village Building 3, DIFC, PO Box 506591, Dubai UAE.. تلفن +971 4 578 7097. این مطالب فقط باید برای مشتریان حرفه ای که توسط DFSA تعریف شده است، عرضه شود. شماره KvK 67296386 © 1995-2021 Russell Investments Group, LLC. تمامی حقوق محفوظ است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 44

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه