- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

تحلیل هزینه چرخه عمر (LCCA) روشی برای ارزیابی کل هزینه مالکیت تسهیلات است. تمام هزینه های خرید، مالکیت، و دفع یک ساختمان یا سیستم ساختمان را در نظر می گیرد. LCCA مخصوصاً زمانی مفید است که جایگزینهای پروژهای که الزامات عملکردی یکسانی را برآورده میکنند، اما با توجه به هزینههای اولیه و هزینههای عملیاتی متفاوت هستند، باید با هم مقایسه شوند تا بتوان پسانداز خالص را به حداکثر رساند. به عنوان مثال، LCCA به تعیین اینکه آیا ادغام یک سیستم HVAC یا لعاب با کارایی بالا، که ممکن است هزینه اولیه را افزایش دهد اما منجر به کاهش چشمگیر هزینه های عملیاتی و نگهداری شود، کمک می کند، مقرون به صرفه است یا خیر. LCCA برای تخصیص بودجه مفید نیست.

کمترین هزینه چرخه عمر (LCC) ساده ترین و آسان ترین معیار ارزیابی اقتصادی است. برخی دیگر از معیارهای رایج مورد استفاده عبارتند از: پس انداز خالص (یا سود خالص)، نسبت پس انداز به سرمایه گذاری (یا نسبت سود پس انداز به هزینه)، نرخ بازده داخلی و دوره بازگشت. اگر از پارامترها و طول دوره مطالعه یکسان استفاده کنند، آنها با کمترین میزان LCC ارزیابی سازگار هستند. اقتصاددانان ساختمان، متخصصان ارزش گواهی شده، مهندسان هزینه، معماران، نقشه برداران کمیت، پژوهشگران عملیات، و دیگران ممکن است از هر یک یا چند مورد از این تکنیک ها برای ارزیابی یک پروژه استفاده کنند. رویکرد انتخابهای مقرونبهصرفه برای پروژههای مرتبط با ساختمان میتواند کاملاً مشابه باشد، خواه برآورد هزینه، مهندسی ارزش یا تحلیل اقتصادی نامیده شود.

شرح

الف. روش تحلیل هزینه چرخه عمر (LCCA).

هدف از LCCA برآورد هزینه های کلی جایگزین های پروژه و انتخاب طرحی است که تضمین می کند تسهیلات کمترین هزینه کلی مالکیت را مطابق با کیفیت و عملکرد آن فراهم می کند. LCCA باید در مراحل اولیه طراحی انجام شود در حالی که هنوز فرصتی برای اصلاح طرح برای اطمینان از کاهش هزینه های چرخه عمر (LCC) وجود دارد.

اولین و چالش برانگیزترین وظیفه یک LCCA یا هر روش ارزیابی اقتصادی، تعیین اثرات اقتصادی طرح های جایگزین ساختمان ها و سیستم های ساختمانی و تعیین کمیت این اثرات و بیان آنها در مقادیر دلاری است.

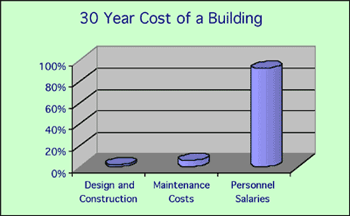

در طی یک دوره 30 ساله ، هزینه های اولیه ساختمان تقریباً 2 ٪ از کل را تشکیل می دهد ، در حالی که هزینه های عملیاتی و نگهداری برابر 6 ٪ و هزینه های پرسنل برابر 92 ٪ است. گرافیک: Sieglinde Fuller منبع: کتابچه راهنمای فنی ساختمان پایدار / جوزف جی. رومی ، مدیر لاغر و تمیز ، 1994.

B. هزینه

هزینه های بی شماری در رابطه با دستیابی ، بهره برداری ، نگهداری و دفع یک ساختمان یا ساختمان ساختمان وجود دارد. هزینه های مربوط به ساختمان معمولاً در دسته های زیر قرار می گیرند:

- هزینه های اولیه - خرید ، خرید ، هزینه های ساختمانی

- هزینه های سوخت

- هزینه های کار ، نگهداری و تعمیر

- هزینه های جایگزینی

- مقادیر باقیمانده - ارزش یا نجات یا هزینه های دفع

- هزینه های مالی - پرداخت سود loan

- مزایا یا هزینه های غیر پولی

فقط هزینه های موجود در هر گروه که مربوط به تصمیم هستند و از نظر مبلغ قابل توجهی برای تصمیم گیری معتبر سرمایه گذاری لازم است. هزینه ها در صورت متفاوت بودن برای یک جایگزین در مقایسه با دیگری مرتبط هستند. هزینه ها وقتی به اندازه کافی بزرگ باشند برای ایجاد تفاوت معتبر در LCC از یک گزینه جایگزین قابل توجه هستند. تمام هزینه ها به عنوان مبلغ سال پایه در دلار امروز وارد می شوند. روش LCCA تمام مبلغ سال آینده خود را افزایش می دهد و آنها را به تاریخ پایه باز می گرداند تا آنها را به ارزش های ارائه دهد.

هزینه های اولیه

هزینه های اولیه ممکن است شامل هزینه های سرمایه گذاری برای خرید زمین ، ساخت و ساز یا نوسازی و تجهیزات مورد نیاز برای بهره برداری از تسهیلات باشد.

در صورت تفاوت در گزینه های طراحی ، هزینه های خرید زمین باید در برآورد هزینه اولیه گنجانده شود. به عنوان مثال ، در مقایسه با مقایسه هزینه نوسازی یک تسهیلات موجود با ساخت و سازهای جدید در زمین های خریداری شده ، این مورد خواهد بود.

هزینه های ساخت و ساز: برآوردهای دقیق از هزینه های ساخت و ساز برای تجزیه و تحلیل اقتصادی مقدماتی طرح ها یا سیستم های جایگزین ساختمان ضروری نیست. چنین تخمین هایی معمولاً تا زمانی که طراحی کاملاً پیشرفته نباشد در دسترس نیست و فرصتی برای کاهش هزینه های طراحی هزینه از دست رفته است. در صورت در دسترس بودن اطلاعات دقیق هزینه ، LCCA را می توان در طول فرآیند طراحی تکرار کرد. در ابتدا ، هزینه های ساخت و ساز با استناد به داده های تاریخی از امکانات مشابه تخمین زده می شود. از طرف دیگر ، آنها را می توان از راهنماها و پایگاه داده های تخمین هزینه دولت یا بخش خصوصی تعیین کرد. سیستم تخمین پارامتری Tri-Service (TPES) با تعیین پارامترهای هزینه بحرانی (به عنوان مثال ، تعداد کف ، مساحت و حجم ، طول محیط) و ارتباط این مقادیر از طریق فرمول های جبری ، مدل هایی از انواع مختلف تسهیلات را توسعه داده و این مقادیر را برای پیش بینی هزینه های طیف گسترده ای مرتبط می کند. سیستم های ساختمان ، زیر سیستم ها و مجامع.

برآورد هزینه های دقیق در مراحل ارسال طراحی (به طور معمول در 30 ٪ ، 60 ٪ و 90 ٪) بر اساس محاسبات برخاستن از مقدار تهیه می شود. این برآوردها به پایگاه داده های هزینه مانند کتاب قیمت واحد تجاری (C-UPB) یا R. S. به معنای ایجاد پایگاه داده هزینه ساخت و ساز متکی است.

سازمان های آزمایش مانند سازمان های بین المللی ASTM و تجاری داده های مرجع برای مواد و محصولاتی که آنها آزمایش می کنند یا ارائه می دهند ، دارند.

هزینه های انرژی و آب

هزینه های عملیاتی برای انرژی ، آب و سایر آب و برق مبتنی بر مصرف ، نرخ فعلی و پیش بینی قیمت است. از آنجا که انرژی و تا حدودی مصرف آب ، و پیکربندی ساختمان و پاکت ساختمان وابسته به یکدیگر هستند ، هزینه های انرژی و آب معمولاً برای ساختمان به عنوان یک کل ارزیابی می شود و نه برای سیستم های ساختمانی یا قطعات شخصی.

مصرف انرژی: پیش بینی دقیق هزینه های انرژی در مرحله طراحی پروژه اغلب دشوار است. باید در مورد نمایه های کاربری، نرخ اشغال و برنامه زمان بندی، که همگی بر مصرف انرژی تأثیر می گذارند، فرضیاتی وجود داشته باشد. در مرحله طراحی اولیه، داده های مربوط به میزان مصرف انرژی برای یک ساختمان می تواند از تجزیه و تحلیل مهندسی یا از یک برنامه کامپیوتری مانند eQuest بدست آید. EnergyPlus™ (DOE) و DOE-2 به ورودی های دقیق تری نیاز دارند که معمولاً در مراحل بعدی طراحی در دسترس نیستند. بستههای نرمافزاری دیگر، مانند برنامههای اختصاصی TRACE® 3D Plus (Trane)، ESPRE (EPRI) و HAP (Carrier) برای کمک به انتخاب تجهیزات مکانیکی و اندازهگیری توسعه یافتهاند و اغلب توسط تولیدکنندگان توزیع میشوند.

هنگام انتخاب یک برنامه، مهم است که در نظر داشته باشید که آیا به ارقام مصرف انرژی سالانه، ماهانه یا ساعتی نیاز دارید و اینکه آیا برنامه به اندازه کافی صرفه جویی در مصرف انرژی را هنگام شبیه سازی تغییرات طراحی یا سطوح مختلف کارایی ردیابی می کند.

قیمت انرژی: قیمتهای فعلی انرژی از تامینکنندگان محلی باید نوع نرخ، ساختار نرخ، تفاوتهای تابستان و زمستان، نرخ بلوک و هزینههای تقاضا را در نظر بگیرد تا برآوردی تا حد امکان به هزینه واقعی انرژی به دست آید.

پیش بینی قیمت انرژی: فرض می شود قیمت انرژی با نرخی متفاوت از تورم عمومی قیمت افزایش یا کاهش می یابد. این افزایش قیمت افتراقی انرژی باید هنگام تخمین هزینه های انرژی در آینده در نظر گرفته شود. پیشبینیهای قیمت انرژی را میتوان از عرضهکننده دریافت کرد یا از نرخهای افزایش قیمت انرژی که سالانه در ۱ آوریل توسط DOE در «عوامل تخفیف برای تحلیل هزینههای چرخه عمر»، مکمل سالانه کتاب راهنمای NIST 135 منتشر میشود، بهدست آمد.

هزینه های آب: هزینه های آب باید مانند هزینه های انرژی مدیریت شود. معمولا دو نوع هزینه آب وجود دارد: هزینه های مصرف آب و هزینه های دفع آب. DOE پیش بینی قیمت آب را منتشر نمی کند.

هزینه های کار ، نگهداری و تعمیر

با حسن نیت از اداره کل امور خارجه واشنگتن

برآورد هزینه های عملیاتی غیر سوختی و هزینه های نگهداری و تعمیر (OM& R) اغلب دشوارتر از سایر هزینه های ساختمان است. برنامه های عملیاتی و استانداردهای نگهداری از ساختمانی به ساختمان دیگر متفاوت است. تنوع زیادی در این هزینه ها حتی برای ساختمان هایی با همان نوع و سن وجود دارد. بنابراین استفاده از قضاوت مهندسی هنگام تخمین این هزینه ها بسیار مهم است.

نقل قول های تهیه کننده و راهنماهای تخمین منتشر شده گاهی اوقات اطلاعاتی در مورد هزینه های تعمیر و نگهداری و تعمیر ارائه می دهند. برخی از راهنماهای برآورد داده داده های هزینه را از روابط آماری داده های تاریخی (میانگین ، BOMA) به دست می آورند و به عنوان مثال ، متوسط هزینه های مالکیت و عملیاتی در هر فوت مربع ، بر اساس سن ساختمان ، موقعیت جغرافیایی ، تعداد داستان ها و تعداد تعدادفوت مربع در ساختمان. مرجع تعمیر و نگهداری و تعمیر تسهیلات تسهیلات تحقیقاتی Whitestone هزینه های سالانه برای سیستم های ساختمان و عناصر و همچنین تخمین عمر خدمات برای اجزای خاص ساختمان را ارائه می دهد. سپاه مهندسان ارتش آمریكا ، بخش هانتسویل ، دسترسی به پایگاه داده سفارشی OM& R را برای ساخت و سازهای نظامی فراهم می كند.

هزینه های جایگزینی

تعداد و زمان جایگزینی سرمایه سیستم های ساختمان به عمر تخمینی سیستم و طول دوره مطالعه بستگی دارد. از همان منابعی استفاده کنید که تخمین هزینه برای سرمایه گذاری های اولیه را برای به دست آوردن برآورد هزینه های جایگزینی و عمر مفید مورد انتظار ارائه دهید. نقطه شروع خوب برای برآورد هزینه های جایگزینی آینده استفاده از هزینه آنها از تاریخ پایه است. روش LCCA مبلغ سال پایه را به زمان وقوع آینده آنها افزایش می دهد.

مقادیر باقیمانده

مقدار باقیمانده یک سیستم (یا مؤلفه) مقدار باقی مانده آن در پایان دوره مطالعه است یا در زمان تعویض در طول دوره مطالعه. مقادیر باقیمانده می تواند براساس ارزش موجود ، ارزش فروش مجدد ، ارزش نجات یا ارزش ضایعات ، خالص هرگونه هزینه فروش ، تبدیل یا دفع باشد. به عنوان یک قانون شست ، ارزش باقیمانده یک سیستم با ماندگاری مفید در محل را می توان با پرداخت خطی هزینه های اولیه خود محاسبه کرد. به عنوان مثال ، برای سیستمی با عمر مفید 15 ساله ، که 5 سال قبل از پایان دوره مطالعه نصب شده بود ، مقدار باقیمانده تقریباً 2/3 (= (15-10)/15) از اولیه آن خواهد بودهزینه.

دیگر هزینه ها

هزینه های مالی و مالیات: برای پروژه های فدرال ، هزینه های مالی معمولاً مرتبط نیست. هزینه های مالی و سایر پرداخت ها اعمال می شود ، با این حال ، اگر یک پروژه از طریق قرارداد عملکرد پس انداز انرژی (ESPC) یا قرارداد خدمات انرژی ابزار (UESC) تأمین شود. هزینه های مالی معمولاً در پرداخت قرارداد مذاکره شده با شرکت خدمات انرژی (ESCO) یا ابزار درج می شود.

منافع یا هزینه های غیر پولی: منافع یا هزینه های غیر پولی اثرات مرتبط با پروژه هستند که هیچ روش عینی برای تعیین ارزش دلاری برای آنها وجود ندارد. نمونه هایی از اثرات غیر پولی ممکن است مزایای ناشی از یک سیستم تهویه مطبوع به خصوص آرام یا از افزایش بهره وری مورد انتظار، اما به سختی به دلیل بهبود روشنایی باشد. طبیعتاً این اثرات خارج از LCCA هستند، اما اگر قابل توجه باشند باید در تصمیم نهایی سرمایه گذاری در نظر گرفته شوند و در مستندات پروژه گنجانده شوند. مقرون به صرفه را ببینید - مزایای غیر پولی مانند زیبایی شناسی، حفظ تاریخی، امنیت و ایمنی را در نظر بگیرید.

برای رسمی کردن گنجاندن هزینه ها یا منافع غیر پولی در تصمیم گیری خود، می توانید از فرآیند تحلیل سلسله مراتبی (AHP) استفاده کنید، که یکی از مجموعه ای از روش های تجزیه و تحلیل تصمیم چند ویژگی (MADA) است که ویژگی های غیر پولی را در نظر می گیرد. کیفی و کمی) علاوه بر معیارهای رایج ارزیابی اقتصادی هنگام ارزیابی جایگزین های پروژه. روش استاندارد ASTM E 1765 برای بکارگیری فرآیند تحلیل سلسله مراتبی (AHP) برای تجزیه و تحلیل تصمیم گیری چند ویژگی سرمایه گذاری های مربوط به پروژه ها، محصولات و فرآیندهای منتشر شده توسط ASTM Inteational، روشی را برای محاسبه و تفسیر امتیازات AHP از کل پروژه در هنگام ایجاد مطلوبیت کلی ارائه می کند. تصمیمات سرمایه گذاری مرتبطبه عنوان مثال، یک منبع اطلاعاتی برای برآورد هزینه های بهره وری، شعبه تولیدی WBDG است.

ج. پارامترهای تجزیه و تحلیل ارزش فعلی

نرخ نزول

برای اینکه بتوان جریانهای نقدی را که در زمانهای مختلف در طول چرخه عمر پروژه ایجاد میشوند، اضافه و مقایسه کرد، باید آنها را معادل زمانی کرد. برای معادل سازی جریان های نقدی با زمان، روش LCC آنها را با تنزیل آنها به یک نقطه زمانی مشترک، معمولاً تاریخ پایه، به ارزش های فعلی تبدیل می کند. نرخ بهره ای که برای تنزیل استفاده می شود، نرخی است که هزینه فرصت پول سرمایه گذار را در طول زمان منعکس می کند، به این معنی که سرمایه گذار می خواهد به بازدهی حداقل به اندازه بهترین سرمایه گذاری بعدی خود دست یابد. از این رو، نرخ تنزیل حداقل نرخ بازده قابل قبول سرمایه گذار را نشان می دهد.

نرخ تخفیف برای پروژه های حفاظت از انرژی و آب فدرال سالانه توسط FEMP تعیین می شود. برای سایر پروژه های فدرال ، آنهایی که در درجه اول نگران حفاظت از انرژی یا آب نیستند ، نرخ تخفیف توسط دفتر بودجه مدیریت تعیین می شود. این نرخ تخفیف نرخ تخفیف واقعی است ، از جمله نرخ کلی تورم.

دوره (ها)

مدت دوره مطالعه: دوره مطالعه با تاریخ پایه آغاز می شود ، تاریخی که تمام جریان های نقدی تخفیف می یابد. دوره مطالعه شامل هر دوره برنامه ریزی/ساخت و ساز/اجرای و دوره خدمات یا اشغال است. دوره مطالعه باید برای همه گزینه های در نظر گرفته شده یکسان باشد.

دوره خدمات: دوره خدمات از زمان اشغال ساختمان تکمیل شده یا هنگامی که یک سیستم به خدمت گرفته می شود ، شروع می شود. این دوره ای است که هزینه های عملیاتی و مزایای آن ارزیابی می شود. در تجزیه و تحلیل FEMP ، دوره خدمات محدود به 40 سال است.

دوره قرارداد: دوره قرارداد در پروژه های ESPC و UESC در دوره مطالعه قرار دارد. این کار از زمانی شروع می شود که پروژه به طور رسمی پذیرفته شود ، پس انداز انرژی شروع به جمع شدن می کند و پرداخت قراردادها شروع می شود. دوره قرارداد به طور کلی با پرداخت وام به پایان می رسد.

کنوانسیون تخفیف

در مطالعات OMB و FEMP ، تمام جریان های نقدی مکرر سالانه (به عنوان مثال ، هزینه های عملیاتی) از پایان سال که در آن متحمل می شوند ، تخفیف می گیرند. در مطالعات MILCON آنها از اواسط سال تخفیف می گیرند. تمام مبالغ منفرد (به عنوان مثال ، هزینه های جایگزینی ، مقادیر باقیمانده) از تاریخ وقوع آنها تخفیف می یابد.

درمان تورم

LCCA را می توان با دلار ثابت یا دلار فعلی انجام داد. تجزیه و تحلیل های دائمی نرخ تورم عمومی را حذف می کند ، و تجزیه و تحلیل های دلار فعلی شامل نرخ تورم عمومی در کل مبلغ دلار ، نرخ تخفیف و نرخ افزایش قیمت است. هر دو نوع محاسبه منجر به هزینه های چرخه زندگی با ارزش فعلی می شوند.

تجزیه و تحلیل دلار دائمی برای کلیه پروژه های فدرال توصیه می شود ، به جز پروژه های تأمین شده توسط بخش خصوصی (ESPC ، UESC). روش دلار ثابت این مزیت را دارد که نیازی به برآورد نرخ تورم برای سالها در دوره مطالعه ندارد. اگر تحلیلگر بخواهد پرداخت های قرارداد را با صرفه جویی در هزینه های عملیاتی یا انرژی واقعی از سال به سال مقایسه کند ، مطالعات تأمین مالی جایگزین معمولاً به دلار فعلی انجام می شود.

D. محاسبه هزینه چرخه زندگی

پس از شناسایی تمام هزینهها بر اساس سال و مقدار و تنزیل آنها به ارزش فعلی، برای رسیدن به مجموع هزینههای چرخه عمر برای هر جایگزین اضافه میشوند:

LCC = I + Repl - Res + E + W + OM& R + O

LCC = کل LCC به دلار ارزش فعلی (PV) یک جایگزین معین I = هزینه های سرمایه گذاری PV (اگر در تاریخ پایه انجام شده باشد، نیازی به تخفیف نیست) Repl = هزینه های جایگزینی سرمایه PV Res = ارزش باقیمانده PV (ارزش فروش مجدد، نجات)ارزش) کمتر هزینه های دفع E = PV هزینه های انرژی W = PV هزینه های آب OM& R = PV هزینه های عملیاتی، نگهداری و تعمیر غیر سوختی O = PV سایر هزینه ها (به عنوان مثال، هزینه های قرارداد برای ESPCs یا UESC)

E. اقدامات تکمیلی

معیارهای تکمیلی ارزیابی اقتصادی عبارتند از: پسانداز خالص (NS)، نسبت پسانداز به سرمایهگذاری (SIR)، نرخ بازده داخلی تعدیلشده (AIRR)، و بازپرداخت ساده (SPB) یا بازپرداخت با تخفیف (DPB). آنها گاهی اوقات برای برآوردن الزامات نظارتی خاص مورد نیاز هستند. برای مثال، قوانین FEMP LCC (10 C. F. R. § 436، بخش A) استفاده از SIR یا AIRR را برای رتبهبندی پروژههای مستقلی که برای تأمین بودجه محدود رقابت میکنند، الزامی میکند. برخی از برنامه های فدرال نیاز به یک دوره بازپرداخت به عنوان معیار غربالگری در ارزیابی پروژه دارند. NS، SIR، و AIRR با کمترین LCC یک جایگزین سازگار هستند، اگر به درستی محاسبه و اعمال شوند، با مقادیر ورودی و مفروضات تنظیم شده در زمان یکسان. معیارهای بازپرداخت، SPB یا DPB، تنها در صورتی با LCCA سازگار هستند که در کل دوره مطالعه محاسبه شوند، نه تنها برای سالهای دوره بازپرداخت.

تمام معیارهای تکمیلی معیارهای نسبی هستند، به عنوان مثال، آنها برای یک جایگزین نسبت به یک مورد پایه محاسبه می شوند.

NS = صرفه جویی خالص: صرفه جویی عملیاتی کمتر تفاوت در هزینه های سرمایه گذاری

SIR = نسبت پسانداز به سرمایهگذاری: نسبت پسانداز عملیاتی به تفاوت هزینههای سرمایهگذاری AIRR = نرخ بازده داخلی تعدیلشده: بازده سالانه از یک جایگزین در طول دوره مورد مطالعه، با در نظر گرفتن سرمایهگذاری مجدد بازده میاندورهای با نرخ تنزیل SPB =بازپرداخت ساده: زمان لازم برای پس انداز انباشته از یک جایگزین برای بازیابی هزینه سرمایه گذاری اولیه و سایر هزینه های انباشته، بدون در نظر گرفتن ارزش زمانی پول DPB = بازپرداخت تخفیف شده: زمان لازم برای پس انداز انباشته از یک جایگزین برای بازیابی اولیه آن. هزینه سرمایه گذاری و سایر هزینه های انباشته با در نظر گرفتن ارزش زمانی پول

و. معیارهای ارزیابی

Lowest LCC (for determining cost-effectiveness) NS > 0 (for determining cost-effectiveness) SIR > 1 (for ranking projects) AIRR >نرخ تخفیف (برای رتبه بندی پروژه ها) SPB، DPB< than study period (for screening projects)

G. ارزیابی عدم اطمینان در تجزیه و تحلیل هزینه چرخه زندگی

تصمیمات مربوط به سرمایه گذاری های مربوط به ساختمان به طور معمول شامل عدم اطمینان زیادی در مورد هزینه های آنها و پس انداز احتمالی است. انجام LCCA احتمال انتخاب پروژه ای را که در دراز مدت باعث صرفه جویی در هزینه می شود ، تا حد زیادی افزایش می دهد. با این حال ، ممکن است هنوز برخی از عدم اطمینان با نتایج LCC وجود داشته باشد. LCCA ها معمولاً در اوایل فرآیند طراحی انجام می شوند که فقط تخمین هزینه ها و پس انداز در دسترس باشد ، به جای مبلغ خاص دلار. عدم اطمینان در مقادیر ورودی بدان معنی است که نتایج واقعی ممکن است با نتایج تخمین زده شده متفاوت باشد.

تکنیک هایی برای برآورد هزینه انتخاب جایگزین پروژه "اشتباه" وجود دارد. تکنیک های قطعی ، مانند تجزیه و تحلیل حساسیت یا تجزیه و تحلیل Breakeven ، به راحتی بدون نیاز به منابع یا اطلاعات اضافی انجام می شوند. آنها یک برآورد تک نقطه ای از چگونگی تأثیرگذاری داده های ورودی نامشخص بر نتیجه تجزیه و تحلیل تولید می کنند. از طرف دیگر ، تکنیک های احتمالی ، قرار گرفتن در معرض خطر را با استخراج احتمالات دستیابی به ارزشهای مختلف ارزش اقتصادی از توزیع احتمال برای مقادیر ورودی که نامشخص هستند ، تعیین می کنند. با این حال ، آنها نیازهای اطلاعاتی و فنی بیشتری نسبت به تکنیک های قطعی دارند. انتخاب یک یا تکنیک دیگر بستگی به عواملی مانند اندازه پروژه ، اهمیت آن و منابع موجود دارد. از آنجا که تجزیه و تحلیل حساسیت و تجزیه و تحلیل یکنواخت دو رویکرد است که انجام آنها ساده است ، آنها باید بخشی از هر LCCA باشند.

تجزیه و تحلیل میزان حساسیت

تجزیه و تحلیل حساسیت تکنیکی است که برای پروژه های حفاظت از انرژی و آب توسط FEMP توصیه می شود. تجزیه و تحلیل حساسیت برای:

- شناسایی کدام یک از تعدادی از مقادیر ورودی نامشخص بیشترین تأثیر را در یک اندازه گیری خاص از ارزیابی اقتصادی دارد ،

- تعیین چگونگی تنوع در مقدار ورودی بر دامنه اندازه گیری ارزیابی اقتصادی تأثیر می گذارد و

- آزمایش سناریوهای مختلف برای پاسخ به سوالات "چه می شود".

برای شناسایی پارامترهای مهم ، به برآورد مرزهای فوقانی و پایین برسید ، یا به سؤالات "چه می شود" پاسخ دهید ، به سادگی مقدار هر ورودی را به سمت بالا یا پایین تغییر دهید ، همه دیگران را ثابت نگه دارید و اندازه گیری مجدد اقدامات اقتصادی را محاسبه کنید.

تجزیه و تحلیل یکنواخت

تصمیم گیرندگان گاهی اوقات می خواهند حداکثر هزینه ورودی را بدانند که به پروژه اجازه می دهد تا یکنواخت یا برعکس ، چه فایده ای را برای یک پروژه ایجاد کند و هنوز هم هزینه سرمایه گذاری را تأمین کند.

برای انجام تجزیه و تحلیل یکنواخت ، مزایا و هزینه ها برابر است ، همه متغیرها مشخص شده اند و متغیر شکست یکنواخت به صورت جبری حل می شود.

تجزیه و تحلیل حساسیت و تجزیه و تحلیل یکنواخت و تعدادی از رویکردهای دیگر برای ارزیابی ریسک و عدم اطمینان ، هم قطعی و چه احتمالی ، در تکنیک های درمان عدم اطمینان و خطر در ارزیابی اقتصادی سرمایه گذاری های ساختمان ، توسط هارولد مارشال ، ویژه توضیح داده شده است. انتشار 757 ، سپتامبر 1988.

H. ابزارهای طراحی و تجزیه و تحلیل

استفاده از برنامه های رایانه ای می تواند زمان و تلاش صرف شده برای تدوین LCCA ، انجام محاسبات و مستند سازی مطالعه را به میزان قابل توجهی کاهش دهد. در زیر چندین برنامه نرم افزاری مربوط به LCCA ذکر شده است:

- - ابزار تجزیه و تحلیل اقتصادی که توسط انستیتوی ملی استاندارد و فناوری برای برنامه مدیریت انرژی فدرال انرژی وزارت انرژی ایالات متحده (FEMP) تهیه شده است.

کاربرد

LCCA را می توان برای هر تصمیم سرمایه گذاری سرمایه که در آن هزینه های اولیه نسبتاً بالاتر برای کاهش تعهدات هزینه های آینده معامله می شود ، اعمال شود. این امر به ویژه برای ارزیابی گزینه های طراحی ساختمان مناسب است که سطح مورد نیاز عملکرد ساختمان را برآورده می کند اما ممکن است هزینه های اولیه سرمایه گذاری اولیه ، هزینه های مختلف عملیاتی و نگهداری و تعمیر و احتمالاً زندگی متفاوت داشته باشد. LCCA ارزیابی قابل توجهی بهتر از مقرون به صرفه بودن طولانی مدت از یک پروژه نسبت به روشهای جایگزین اقتصادی است که فقط در هزینه های اول یا هزینه های مربوط به عملیات در کوتاه مدت متمرکز است.

LCCA از بسیاری از ابزارهای طراحی و تجزیه و تحلیل مورد استفاده برای تبدیل این چرخش از ساختمان قرن واقع در مرکز شهر تاکوما ، WA به یک ساختمان ویترین کارآمد بود. با احترام از وزارت امور خارجه ایالت واشنگتن

LCCA را می توان در سطوح مختلف پیچیدگی انجام داد. دامنه آن ممکن است از یک مطالعه "پشت پرده" تا یک تجزیه و تحلیل دقیق با داده های ورودی کاملاً تحقیق شده ، اقدامات تکمیلی ارزیابی اقتصادی ، ارزیابی عدم اطمینان پیچیده و مستندات گسترده متفاوت باشد. گسترده بودن تلاش باید متناسب با نیازهای پروژه باشد.

کدها و استانداردهای مربوطه

- زیر بخش A ، روش و روشهای تجزیه و تحلیل هزینه چرخه زندگی

دستورالعمل های LCCA برای پروژه های OMB

دفتر مدیریت و بودجه (OMB) بخشنامه A-94-دستورالعمل ها و نرخ تخفیف برای تجزیه و تحلیل سود برنامه های فدرال ، اکتبر 1992 ، در مورد تجزیه و تحلیل هزینه های مربوط به هزینه یا مقرون به صرفه از برنامه های فدرال یا سیاست هایی که نیستند اعمال می شوددر درجه اول مربوط به انرژی یا حفاظت از آب یا پروژه های انرژی تجدید پذیر است. پیوست C از دایره A-94 ، که سالانه در ماه فوریه به روز می شود ، نرخ تخفیف OMB را ارائه می دهد.

دستورالعمل های LCCA برای پروژه های FEMP

FEMP قوانین و رویه های هزینه های چرخه زندگی را در آیین نامه مقررات فدرال خود ، 10 C. F. R. منتشر کرده است. 436 پوند ، زیر بخش A. این قوانین FEMP با قوانین OMB سازگار است. آنها باید توسط همه آژانس های فدرال ، مگر اینکه به طور خاص معاف شوند ، در ارزیابی مقرون به صرفه بودن پروژه های بالقوه انرژی و حفاظت از آب و پروژه های انرژی تجدید پذیر برای ساختمانهای متعلق به فدرال و اجاره ای دنبال شوند. کتابچه راهنمای NIST 135 هزینه چرخه زندگی برای برنامه مدیریت انرژی فدرال ، قوانین LCC 10 C. F. R را توضیح داده و تقویت می کند. 436 پوند ، زیر بخش A. مکمل سالانه کتابچه راهنمای 135 ، شاخص های قیمت انرژی و عوامل تخفیف برای تجزیه و تحلیل هزینه چرخه زندگی ، که سالانه در تاریخ 1 آوریل به روز می شود ، نرخ تخفیف FEMP را ارائه می دهد. همین انتشار شامل جداول فاکتورهای تخفیف برای دوره های زمانی تا 30 سال ، با استفاده از نرخ تخفیف OMB یا FEMP است. عوامل تخفیف FEMP همچنین شامل جدیدترین نرخ افزایش قیمت انرژی پیش بینی شده توسط اداره اطلاعات انرژی (EIA) است. فاکتورهای تخفیف در BLCC و سایر برنامه های رایانه LCC فدرال تعبیه شده اند.

LCCA در وزارت دفاع (DOD)

تفاهم نامه Tri-Service از توافق نامه (MOA) در مورد "معیارها/استانداردهای تجزیه و تحلیل اقتصادی/هزینه چرخه زندگی برای طراحی MILCON" (1991) دستورالعمل های مربوط به LCCA را برای پروژه های DOD و پروژه های غیر انرژی ارائه می دهد. این دستورالعمل ها با دستورالعمل های FEMP و OMB سازگار است. با این حال ، MOA توصیه می کند (اما نیازی به آن نیست) که جریان نقدی از اواسط هر سال تخفیف می یابد و نه از پایان هر سال ، مانند جریان نقدی پروژه های FEMP و OMB.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 62

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه