- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

توسعه یافته توسط J. Welles Wilder ، متوسط دامنه واقعی (ATR) شاخصی است که نوسانات را اندازه گیری می کند. مانند بسیاری از شاخص های خود ، وایلدر ATR را با کالاها و قیمت های روزانه در ذهن طراحی کرد. کالاها غالباً نسبت به سهام بی ثبات هستند. آنها غالباً در معرض شکاف ها و حرکات محدود قرار می گیرند ، که وقتی کالایی باز می شود یا حداکثر حرکت مجاز آن برای جلسه را باز می کند. یک فرمول نوساناتی که فقط در محدوده پایین بالا است ، نمی تواند نوسانات از شکاف یا حرکات محدود را ضبط کند. وایلدر برای گرفتن این نوسانات "گمشده" ، دامنه متوسط واقعی را ایجاد کرد. یادآوری این نکته حائز اهمیت است که ATR نشانه ای از جهت قیمت ، فقط نوسانات را ارائه نمی دهد.

وایلدر در کتاب خود در سال 1978 ، مفاهیم جدید در سیستم های تجارت فنی ، ATR را نشان می دهد. این کتاب همچنین شامل SAR Parabolic ، RSI و مفهوم جنبش جهت دار (ADX) است. علیرغم اینکه قبل از سن کامپیوتر توسعه یافته است ، شاخص های وایلدر در زمان آزمایش زمان ایستاده و بسیار محبوب هستند.

دامنه واقعی

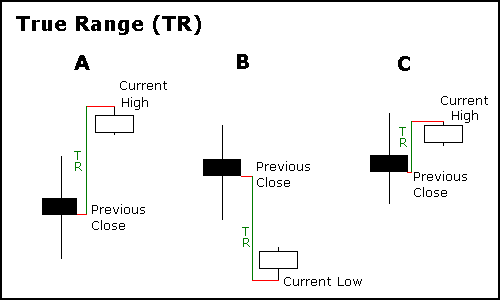

وایلدر با مفهومی به نام True Range (TR) شروع کرد ، که به عنوان بزرگترین موارد زیر تعریف می شود:

از مقادیر مطلق برای اطمینان از اعداد مثبت استفاده می شود. از این گذشته ، وایلدر علاقه مند به اندازه گیری فاصله بین دو نقطه بود ، نه جهت. اگر بالاترین دوره فعلی بالاتر از دوره قبلی باشد و پایین آن پایین تر از دوره قبل باشد ، از محدوده پایین دوره فعلی به عنوان محدوده واقعی استفاده می شود. این یک روز خارج است که از روش 1 برای محاسبه TR استفاده می کند. این خیلی سرراست است. روشهای 2 و 3 در هنگام وجود شکاف یا یک روز در داخل استفاده می شود. شکاف زمانی رخ می دهد که نزدیک قبلی از جریان زیاد باشد (سیگنالینگ یک شکاف بالقوه به پایین یا حرکت محدود) یا نزدیک قبلی پایین تر از کمترین جریان است (سیگنالینگ یک شکاف بالقوه بالا یا حرکت محدود). تصویر زیر نمونه هایی از روش های 2 و 3 را نشان می دهد.

مثال A: یک دامنه کوچک/پایین کوچک که پس از شکاف به بالا شکل می گیرد. TR با مقدار مطلق تفاوت بین جریان زیاد و نزدیک قبلی برابر است.

مثال B: یک دامنه کوچک/کم کوچک که پس از شکاف به پایین شکل می گیرد. TR برابر با مقدار مطلق تفاوت بین کمترین جریان و نزدیک قبلی است.

مثال C: حتی اگر نزدیک جریان در محدوده بالا/پایین قبلی باشد ، دامنه بالا/پایین جریان بسیار کوچک است. در حقیقت ، از مقدار مطلق تفاوت بین جریان بالا و نزدیک قبلی که برای ارزش گذاری TR استفاده می شود ، کوچکتر است.

محاسبه

به طور معمول ، متوسط دامنه واقعی (ATR) بر اساس 14 دوره است و می تواند به صورت داخلی ، روزانه ، هفتگی یا ماهانه محاسبه شود. برای این مثال ، ATR بر اساس داده های روزانه خواهد بود. از آنجا که باید یک آغاز وجود داشته باشد ، اولین مقدار TR به سادگی منهای بالا است و 14 روز اول ATR میانگین مقادیر روزانه TR برای 14 روز گذشته است. پس از آن ، وایلدر با در نظر گرفتن مقدار ATR دوره قبلی به دنبال صاف کردن داده ها بود.

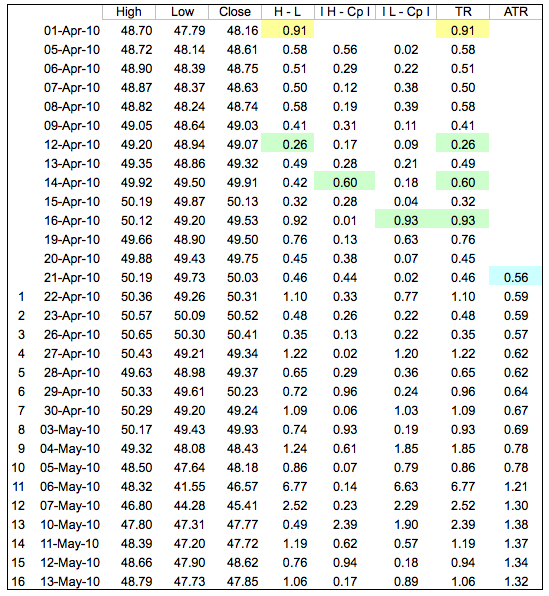

برای یک صفحه گسترده اکسل که شروع محاسبه ATR برای QQQ را نشان می دهد ، اینجا را کلیک کنید.

در مثال صفحه گسترده ، اولین مقدار محدوده واقعی (. 91) برابر با منهای بالا با سلولهای کم (سلولهای زرد) است. مقدار ATR 14 روزه اول (. 56) با یافتن میانگین 14 مقادیر اول محدوده واقعی (سلول آبی) محاسبه شد. مقادیر بعدی ATR با استفاده از فرمول بالا صاف شد. مقادیر صفحه گسترده با ناحیه زرد در نمودار زیر مطابقت دارد. توجه کنید که چگونه ATR در ماه مه با بسیاری از شمعدان های طولانی در ماه مه فرو رفت.

برای کسانی که این کار را در خانه می کنند ، چند مورد احتیاط اعمال می شود. اول ، دقیقاً مانند میانگین های متحرک نمایی (EMA) ، مقادیر ATR به این بستگی دارد که محاسبات خود را تا چه حد شروع می کنید. اولین مقدار محدوده واقعی به سادگی منهای جریان جریان کم جریان و اولین ATR به طور متوسط از 14 مقدار اول محدوده واقعی است. فرمول ATR واقعی تا روز 15 لگد نمی زند. حتی در این صورت ، بقایای این دو محاسبه اول "ماندگار" برای تأثیر کمی بر مقادیر بعدی ATR. مقادیر صفحه گسترده برای یک زیر مجموعه کوچک از داده ها ممکن است دقیقاً با آنچه در نمودار قیمت مشاهده می شود مطابقت نداشته باشد. گرد شدن اعشاری همچنین می تواند مقادیر ATR را کمی تحت تأثیر قرار دهد. در نمودارهای ما ، حداقل 250 دوره (به طور معمول بسیار بیشتر) را محاسبه می کنیم تا از دقت بسیار بیشتری برای مقادیر ATR خود اطمینان حاصل کنیم.

ATR مطلق

ATR بر اساس محدوده واقعی است که از تغییرات قیمت مطلق استفاده می کند. به همین ترتیب ، ATR نوسانات را به عنوان سطح مطلق منعکس می کند. به عبارت دیگر ، ATR به عنوان درصدی از نزدیک فعلی نشان داده نمی شود. این بدان معناست که سهام کم قیمت مقادیر ATR کمتری نسبت به سهام قیمت بالا خواهد داشت. به عنوان مثال ، امنیت 20-30 دلاری مقادیر ATR بسیار کمتری نسبت به امنیت 200-300 دلار خواهد داشت. به همین دلیل ، مقادیر ATR قابل مقایسه نیستند. حتی حرکات بزرگ قیمت برای یک امنیت واحد ، مانند کاهش 70 به 20 ، می تواند مقایسه ATR طولانی مدت را غیر عملی کند. نمودار 4 Google را با مقادیر ATR دو رقمی نشان می دهد و نمودار 5 مایکروسافت را با مقادیر ATR در زیر 1 نشان می دهد. با وجود مقادیر مختلف ، خطوط ATR آنها دارای اشکال مشابهی هستند.

نتیجه

ATR یک شاخص جهت دار مانند MACD یا RSI نیست، بلکه یک شاخص نوسان منحصر به فرد است که میزان علاقه یا عدم علاقه به یک حرکت را منعکس می کند. حرکات قوی، در هر جهت، اغلب با محدوده های بزرگ یا محدوده های واقعی بزرگ همراه هستند. این امر به ویژه در ابتدای حرکت صادق است. حرکات غیر الهام بخش را می توان با محدوده نسبتاً باریکی همراه کرد. به این ترتیب، ATR را می توان برای اعتبار بخشیدن به اشتیاق پشت یک حرکت یا شکست استفاده کرد. یک معکوس صعودی با افزایش ATR فشار خرید قوی را نشان می دهد و معکوس را تقویت می کند. شکست حمایت نزولی با افزایش ATR فشار فروش قوی را نشان می دهد و شکست حمایت را تقویت می کند.

استفاده با SharpCharts

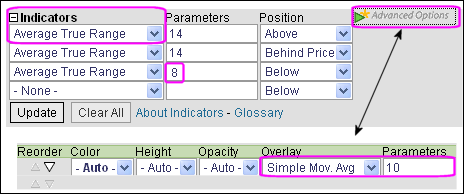

ATR که به عنوان «میانگین محدوده واقعی» فهرست شده است در منوی کشویی Indicators قرار دارد. کادر "پارامترها" در سمت راست نشانگر حاوی مقدار پیش فرض 14 برای تعداد دوره های استفاده شده برای صاف کردن داده ها است. برای تنظیم تنظیم دوره، مقدار پیش فرض را برجسته کرده و یک تنظیم جدید وارد کنید. وایلدر در کار خود اغلب از ATR 8 دوره ای استفاده می کرد. SharpCharts همچنین به کاربران اجازه می دهد تا نشانگر را در بالا، پایین یا پشت نمودار قیمت قرار دهند. یک میانگین متحرک را می توان برای شناسایی صعودی یا نزولی در ATR اضافه کرد. برای افزودن میانگین متحرک به عنوان همپوشانی نشانگر، روی «گزینههای پیشرفته» کلیک کنید. برای نمونه زنده ATR اینجا را کلیک کنید.

اسکن های پیشنهادی

از بین بردن نوسانات بالا

نشانگر میانگین محدوده واقعی را می توان در اسکن برای از بین بردن اوراق بهادار با نوسان بسیار بالا استفاده کرد. این اسکن ساده سهام S& P 600 را که در روند صعودی هستند جستجو می کند. بند اسکن نهایی سهام با نوسان بالا را از نتایج حذف می کند. توجه داشته باشید که ATR به درصدی از انواع تبدیل می شود تا بتوان ATR سهام های مختلف را در یک مقیاس مقایسه کرد.

برای جزئیات بیشتر در مورد نحو مورد استفاده برای اسکن های ATR، لطفاً به مرجع نشانگر اسکن ما در مرکز پشتیبانی مراجعه کنید.

منابع اضافی

مقالات مجله سهام و کالا

کدام معیار نوسانات؟توسط گوردون گوستافسون می 2001 - سهام و کالاها V. 19:6 (46-50)

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 44

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه