- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

برای بارگیری گزارش های ما یا ثبت نام در یک سرویس پرداخت شده ، یک حساب IEA رایگان ایجاد کنید.

عرضه قابل اعتماد مواد معدنی

- خلاصه اجرایی

- حالت بازی

- الزامات معدنی برای انتقال انرژی پاک

- معرفی

- بررسی اجمالی

- تولید برق کم کربن

- شبکه های برق

- وسایل نقلیه برقی و ذخیره باتری

- هیدروژن

- چشم انداز مواد معدنی تمرکز را تأمین کنید

- فلز مس

- لیتیوم

- نیکل

- کبالت

- عناصر نادر زمین

- رویکردهایی برای اطمینان از عرضه مواد معدنی قابل اعتماد

- روی بازیافت تمرکز کنید

- توسعه مواد معدنی و تغییرات آب و هوا

- توسعه مواد معدنی پایدار

- توسعه مواد معدنی مسئول

- هماهنگی بین المللی

گزارش استناد

IEA (2021) ، نقش مواد معدنی بحرانی در انتقال انرژی پاک ، IEA ، پاریس https://www.iea.org/reports/the-flet-critical-minerals-in-clean-energy-transitions ، مجوز:CC توسط 4. 0

کپی به کلیپ بورد

این گزارش را به اشتراک بگذارید

گزینه های گزارش

عرضه قابل اعتماد مواد معدنی

افزایش زیاد تقاضا برای مواد معدنی بحرانی سؤالاتی را در مورد اینکه آیا این رشد - در بیشتر موارد بالاتر از سرعت تاریخی - می تواند به روشی قابل اعتماد تأمین شود ، ایجاد می کند ، و اینکه آیا عواقب زیست محیطی و اجتماعی مرتبط با تولید مواد معدنی می تواند به درستی مدیریت شود. تظاهرات قیمت در قسمت دوم سال 2020 و اوایل سال 2021 ممکن است پیش نمایش آنچه را که می تواند اتفاق بیفتد هنگام شتاب جهان در یک مسیر دفع کربن سازی ، ارائه دهد. اگر تاریخچه راهنما باشد ، بازار با کاهش تقاضا ، تعویض یا افزایش عرضه به سویه های عرضه پاسخ می دهد. اما این به طور معمول با نوسانات قیمت ، تاخیر در زمان قابل توجهی یا از دست دادن عملکرد یا کارآیی همراه است. در زمینه انتقال انرژی پاک ، تأمین مواد معدنی ناکافی می تواند منجر به انتقال گرانتر ، تأخیر یا کمتر کارآمد شود. با توجه به فوریت کاهش انتشار گازهای گلخانه ای ، این احتمال وجود دارد که جهان بتواند از پس آن برآید.

سیاست گذاران نقش مهمی در تعیین اینکه آیا مواد معدنی مهم یک عامل حیاتی برای انتقال انرژی پاک یا تنگنا در این فرآیند هستند ، دارند

قیمت برخی از مواد معدنی خاص از نیمه دوم سال 2020 به شدت افزایش یافته است که برخی از آنها به اوج چند ساله رسیده اند. این به دلیل انتظارات از رشد شدید آینده و همچنین بهبود تقاضا در چین بود. در حالی که برای چرخه قیمت بعدی خیلی زود است ، اگر کمی افق زمانی را گسترش دهیم ، دلایل کافی برای هوشیاری در مورد توانایی عرضه برای تأمین تقاضا وجود دارد - به ویژه که بسیاری از دولت ها تلاش های خود را برای تسریع در انتقال انرژی انجام می دهند.

در سناریوی توسعه پایدار (SDS) ، مقیاس رشد تقاضا بسیار بالاتر از سطحی است که در دهه های اخیر دیده می شود. به عنوان مثال ، در دوره تا 2040 رشد میانگین تقاضا سالانه برای نیکل و کبالت به ترتیب دو و پنج برابر بیشتر از سطح دیده شده در سال 2010 است. در مورد مس ، SDS ادامه رشد تقاضای شدید در دهه 2010 را طی دهه های آینده می بیند.

تصویر برای عرضه نزدیک به مدت مخلوط است. پیش بینی می شود برخی از مواد معدنی مانند مواد اولیه لیتیوم در کوتاه مدت مازاد باشد ، در حالی که برخی دیگر مانند نیکل درجه باتری یا برخی از عناصر نادر زمین (REE) (به عنوان مثال نئودیمیوم و دیسپروسیوم) ممکن است در سالهای آینده با عرضه محکم روبرو شوند. با این حال ، پس از میان مدت ، تقاضای پیش بینی شده از عرضه مورد انتظار از معادن موجود و پروژه های در دست ساخت برای اکثر مواد معدنی فراتر می رود ، به این معنی که برای حمایت از رشد تقاضا ، سرمایه گذاری اضافی قابل توجهی مورد نیاز خواهد بود.

برنامه های عرضه و سرمایه گذاری امروز هنوز برای انتقال انرژی تسریع نشده است

تولید معدن و تقاضای اولیه برای لیتیوم ، 2020-2030

تولید معدن و تقاضای اولیه برای مس ، 2020-2030

تولید معدن و تقاضای اولیه برای کبالت ، 2020-2040

برنامه های عرضه و سرمایه گذاری فعلی به طور گسترده ای به دنیای اقدامات تدریجی و ناکافی تر در مورد تغییرات آب و هوا (سناریوی سیاست های بیان شده [مراحل]) انجام می شود ، اما برای پشتیبانی از انتقال انرژی شتاب کافی نیست. در حالی که تعداد زیادی از پروژه ها در خط لوله در مراحل مختلف توسعه وجود دارد ، در صورت عدم کنترل ، چندین عامل خطر ممکن است احتمال سفتی بازار و چرخه قیمت جدید را افزایش دهد.

عملیات تولید و پردازش امروز برای بسیاری از مواد معدنی انتقال انرژی در تعداد کمی از کشورها بسیار متمرکز است و این سیستم را در برابر بی ثباتی سیاسی ، خطرات ژئوپلیتیکی و محدودیت های احتمالی صادرات آسیب پذیر می کند.

تجزیه و تحلیل ما از خط لوله پروژه امروز نشان می دهد که بعید است این تصویر در کوتاه مدت تغییر کند. به استثنای مس ، پیش بینی می شود بیشتر رشد خروجی لیتیوم ، نیکل و کبالت از تولید کنندگان بزرگ امروز به وجود بیاید و حاکی از درجه غلظت بالاتری در سالهای آینده است. در این شرایط ، اختلالات جسمی یا رویدادهای نظارتی و ژئوپلیتیکی در کشورهای عمده تولید کننده می تواند تأثیرات زیادی در دسترس بودن مواد معدنی و به نوبه خود قیمت ها داشته باشد. رویدادهای اخیر ، مانند ممنوعیت صادرات سنگ معدن اندونزی و ممنوعیت صادرات چین در REE ، در خدمت برجسته کردن این نگرانی ها است. اخیراً ، کودتای نظامی در میانمار نگرانی هایی را در مورد اختلال در عرضه REE های سنگین ایجاد کرده و باعث افزایش قیمت ها می شود. بلایای طبیعی همچنین به یکی از شایع ترین دلایل اختلال در عرضه مواد معدنی تبدیل شده است ، سوم فقط در حوادث و حملات کارگری (هاتایاما و تهارا ، 2018).

غلظت جغرافیایی تولید بعید است که در کوتاه مدت تغییر کند

تجزیه و تحلیل معادن اصلی که بین سالهای 2010 تا 2019 به صورت آنلاین به وجود آمده است ، نشان می دهد که به طور متوسط بیش از 16 سال طول کشید تا پروژه هایی از کشف تا تولید اول توسعه یابد ، اگرچه مدت زمان دقیق با توجه به مواد معدنی ، مکان و نوع معدن متفاوت است. بیش از 12 سال طول کشید تا مطالعات اکتشافی و امکان سنجی کامل شود و 4-5 سال برای مرحله ساخت. این زمان های طولانی سرب سؤالاتی را در مورد توانایی عرضه برای افزایش سطح تولید ایجاد می کند اگر تقاضا به سرعت انتخاب شود. اگر شرکت ها منتظر بمانند که کسری قبل از انجام پروژه های جدید ظهور کند ، این می تواند به مدت طولانی از سفتی بازار و نوسانات قیمت منجر شود. یک عارضه دیگر این است که معدن تنها بخشی از زنجیره ارزش است. این که آیا سرمایه گذاری به صورت هماهنگ در سراسر زنجیره ارزش اتفاق می افتد ، مسئله مهم دیگری است ، زیرا ممکن است سیگنال های قیمت به طور مؤثر در طول زنجیره منتقل نشوند.

زمان سرب طولانی پروژه خطر عدم تطابق در زمان بندی بین تقاضا و توانایی صنعت در ایجاد پروژه های جدید را تشدید می کند

میانگین زمان سرب مشاهده شده از کشف تا تولید برای مواد معدنی منتخب ، 2010-2019

میانگین زمان سرب جهانی از کشف تا تولید ، 2010-2019

به طور کلی هیچ نشانه ای از کمبود در میزان منابع موجود وجود ندارد: با وجود ادامه رشد تولید طی دهه های گذشته ، ذخایر اقتصادی از نظر اقتصادی برای بسیاری از مواد معدنی انتقال انرژی در حال افزایش است. به عنوان مثال ، ذخایر لیتیوم بین سالهای 2011 تا 2019 40 ٪ افزایش یافته است ، در حالی که تولید تقریباً سه بار گسترش یافته است. حجم ذخایر مس نیز در 10 سال گذشته 30 ٪ افزایش یافته است. این امر به این دلیل است که ذخایر با فعالیتهای اکتشافی ناشی از افزایش تقاضا دوباره پر شده است.

نگرانی در مورد منابع مربوط به کیفیت است نه کمیت. در سالهای اخیر ، کیفیت سنگ معدن همچنان در حال کاهش است زیرا سپرده های با کیفیت بالا (و بخش های بالاتر از سپرده ها) قبلاً مورد سوء استفاده قرار می گیرند. پیشرفت فن آوری که امکان بهره برداری از سپرده های درجه پایین را فراهم می کند نیز نقش دارد. به عنوان مثال ، میانگین درجه سنگ مس در شیلی طی 15 سال گذشته 30 ٪ کاهش یافته است. این باعث چالش های متعدد می شود. استخراج محتوای فلزی از سنگ معدن با درجه پایین به انرژی بیشتری نیاز دارد و فشار رو به بالا بر هزینه های استخراج و پردازش و CO است2انتشار گازهای گلخانه ایسنگ معدن با درجه پایین همچنین مقادیر بیشتری از زباله های سنگی و دکوراسیون را تولید می کند که نیاز به تصفیه دقیق دارند. برای جبران فشارهای رو به بالا بر هزینه های تولید ، تلاش های تقویت شده لازم است.

کاهش کیفیت سنگ معدن چالش های مختلفی را برای هزینه های استخراج و پردازش ، انتشار گازهای گلخانه ای و حجم زباله ایجاد می کند

شدت انرژی تخمین زده شده با کیفیت سنگ مس

متوسط درجه سنگ مس در شیلی با مسیر تولید ، 2005-2019

در حالی که مواد معدنی نقش مهمی در حمایت از انتقال انرژی پاک دارند ، انرژی نیز در تولید مواد معدنی بسیار مهم است. به دلیل بخشی از کاهش کیفیت منابع ، تولید و پردازش مواد معدنی انتقال انرژی با انرژی پر انرژی است و شامل انتشار بیشتر برای تولید همان مقدار محصول است. در سالهای اخیر ، شرکت های معدن و پردازش برای رسیدگی به این و سایر موضوعات مربوط به عملکرد اجتماعی و زیست محیطی خود با فشار فزاینده ای روبرو شده اند. تعداد فزاینده ای از مصرف کنندگان و سرمایه گذاران از شرکت ها می خواهند تا اهداف و برنامه های اقدام را در مورد این موضوعات افشا کنند. محکم کردن بررسی موضوعات ESG می تواند در هزینه ها و چشم انداز عرضه تأثیر بگذارد.

ضرورت در حال رشد برای بهبود عملکرد محیط زیست می تواند فشار رو به رشد بر هزینه های تولید عملیات معدن و فرآوری با انرژی وارد کند

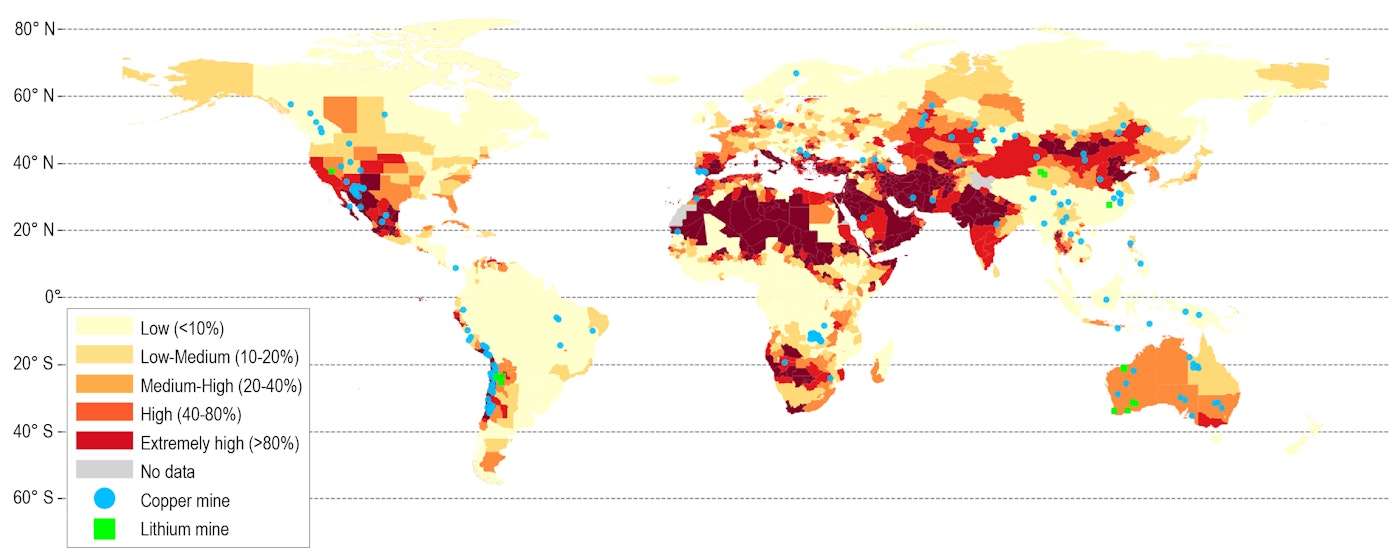

ترکیبی از حوادث خشکسالی مکرر در مناطق تولید کننده عمده و شدت بیشتر آب در فرآوری سنگ معدن اهمیت اساسی در مورد منابع پایدار آب را مورد توجه قرار داده است. به عنوان مثال ، در سال 2019 بدترین خشکسالی در بیش از 60 سال به شدت بر برخی عملیات در شیلی تأثیر گذاشت و وقایع مشابه در استرالیا ، زامبیا و دیگران رخ داده است. معدن El Teniente ، بزرگترین معدن مس زیرزمینی در شیلی ، جیره بندی آب را برای مقابله با خشکسالی شدید اجرا کرد (Cru ، 2020).

در میان مواد معدنی ، مس و لیتیوم با توجه به نیازهای بالای آب آنها در معرض استرس آب است. بیش از 50 ٪ از تولید لیتیوم امروزی در مناطقی با میزان زیاد تنش آب متمرکز شده است. حدود 80 ٪ از تولید مس در شیلی در معادن واقع در استرس آب زیاد و مناطق خشک تولید می شود. این امر باعث شده است که شرکت ها برای کاهش خطر در ظرفیت آب شیرین کن سرمایه گذاری کنند. از آنجا که تغییرات آب و هوایی باعث خشکسالی مکرر و تغییر جریان آب می شود ، در دسترس بودن منابع آب با کیفیت بالا به یک عامل مهم بر روی مواد معدنی پایدار تبدیل می شود.

علاوه بر کمبود آب ، چندین منطقه اصلی تولید کننده مانند استرالیا ، چین و آفریقا نیز در معرض اشکال دیگر خطر آب و هوا از جمله گرمای شدید یا سیل قرار دارند که برای اطمینان از منابع قابل اعتماد و پایدار چالش هایی را ایجاد می کند. به عنوان مثال ، جاری شدن سیل می تواند منجر به ریختن زباله های خطرناک از محل های مین یا ذخیره زباله ها و خرابی سد تله ها ، با آسیب گسترده زیست محیطی شود (روتینگر و همکاران ، 2020). این امر شرکتها را ملزم به ارزیابی خطرات جسمی از تغییرات آب و هوایی در عملیات خود و ادغام برنامه ریزی مقاومت در برابر آب و هوا در استراتژی های پایداری خود می کند.

دارایی های معدن در معرض خطر رشد آب و هوا و استرس آب قرار دارند

محل معادن مس و لیتیوم و میزان تنش آب ، 2020

منابع

تجزیه و تحلیل IEA بر اساس مجموعه داده WRI Aqueduct 3. 0.

یادداشت

سطح استرس دقیق آب بر اساس مکان متفاوت است. در حالی که ما سهم معادن واقع در مناطق استرس آب را با توجه به بازنمایی های منطقه ای گرانول (که در صفحه زیر نشان داده شده است) ارزیابی کردیم ، ما آنها را در سطح زیر ملی روی نقشه به دلیل ساده سازی جمع کردیم. سطح استرس آب همانطور که در مجموعه داده های Aqueduct 3. 0 با توجه به نسبت کل برداشت آب نسبت به کل منابع موجود در سطح و آبهای زیرزمینی تعریف شده است ، تعریف شده است.

چشم انداز مواد معدنی تمرکز را تأمین کنید

هر ماده معدنی در تضمین عرضه کافی با مجموعه متفاوتی از چالش ها روبرو است

چالش های اصلی پیرامون تهیه مواد معدنی منتخب

معدنی

چالش های اصلی

فلز مس

- به دلیل عملکرد برتر در کاربردهای برقی ، جایگزین برای جایگزینی است

- معادن در حال حاضر به دلیل کاهش کیفیت سنگ معدن و خستگی ذخایر در اوج خود نزدیک می شوند

- کاهش کیفیت سنگ معدن فشار رو به بالا بر هزینه های تولید ، انتشار گازهای گلخانه ای و حجم زباله اعمال می کند

- معادن در آمریکای جنوبی و استرالیا در معرض سطح بالای آب و هوا و استرس آب قرار دارند

لیتیوم

- تنگنای احتمالی در تولید شیمیایی لیتیوم به عنوان بسیاری از تولید کنندگان کوچکتر پس از سالها قیمت افسرده از نظر مالی محدود می شوند

- تولید شیمیایی لیتیوم در تعداد کمی از مناطق بسیار متمرکز است و چین 60 ٪ از تولید جهانی را تشکیل می دهد (بیش از 80 ٪ برای هیدروکسید لیتیوم)

- معادن در آمریکای جنوبی و استرالیا در معرض سطح بالای آب و هوا و استرس آب قرار دارند

نیکل

- سفت شدن احتمالی عرضه کلاس 1 باتری ، با اعتماد به موفقیت پروژه های HPAL در اندونزی. پروژه های HPAL دارای سوابق پیگیری تاخیرها و هزینه های بیش از حد است

- گزینه های جایگزین کلاس 1 جایگزین (به عنوان مثال تبدیل NPI به نیکل مات) یا هزینه های ضد انتشار یا انتشار آن هستند

- در حال رشد نگرانی های زیست محیطی در اطراف CO بالاتر2انتشار گازهای گلخانه ای و دفع

کبالت

- اعتماد به نفس زیاد به DRC برای تولید و چین برای پالایش (هر دو حدود 70 ٪) همچنان ادامه دارد ، زیرا تنها چند پروژه در خارج از این کشورها در حال توسعه است

- اهمیت در معدنکاری در مقیاس کوچک صنعتگر باعث می شود که این عرضه در برابر فشارهای اجتماعی آسیب پذیر باشد

- عرضه جدید منوط به تحولات در بازارهای نیکل و مس است زیرا حدود 90 ٪ کبالت به عنوان محصول جانبی این مواد معدنی تولید می شود

عناصر نادر زمین

- تسلط بر چین در سراسر زنجیره ارزش از معدن تا پردازش و تولید آهنربا

- اعتبار منفی زیست محیطی عملیات پردازش

- اختلاف در چشم اندازهای تقاضا برای عناصر فردی ، خطر سنبله های قیمت را برای کسانی که تقاضای زیادی دارند (به عنوان مثال نئودیمیم) و کاهش برای کسانی که تقاضای کم دارند (به عنوان مثال سریم) به وجود می آورد.

HPAL = شستشوی اسید فشار بالا ؛NPI = آهن خوک نیکل.

فلز مس

به لطف هدایت حرارتی و الکتریکی بی نظیر ، مس به طور گسترده در طیف گسترده ای از کاربردهای الکترونیکی و صنعتی مورد استفاده قرار می گیرد. ویژگی های آن باعث می شود که جایگزین شود. بخش غربی آمریکای جنوبی ، به ویژه شیلی و پرو ، بزرگترین تولید کننده مس معدن است که مسئولیت 40 ٪ از تولید جهانی را بر عهده دارد. چین ، DRC ، ایالات متحده و استرالیا دیگر کشورهای مهم تولید کننده هستند. چین بزرگترین کشور پالایش مس است و حدود 40 ٪ سهم بازار و پس از آن شیلی ، ژاپن و روسیه است. با این حال ، از آنجا که چین 50 ٪ از تقاضای جهانی برای مس تصفیه شده را تشکیل می دهد ، همچنین محصولات مس تصفیه شده را از خارج از کشور وارد می کند.

عرضه مس طی دهه های گذشته به سرعت در حال گسترش است تا تقاضای افزایش یافته ناشی از رشد شدید اقتصادی در اقتصادهای نوظهور و در حال توسعه را برآورده کند. با این حال ، روندهای گذشته ممکن است راهنمای خوبی برای آنچه در دهه های آینده می تواند اتفاق بیفتد ، نباشد. تولید در معادن اصلی مس امروز به دلیل کاهش کیفیت سنگ معدن و فرسودگی ذخیره ، در اوایل دهه 2020 به اوج خود رسیده است. به عنوان مثال ، بزرگترین معدن مس در جهان ، Escondida در شیلی ، به نظر می رسد که به اوج رسیده است و پیش بینی می شود تولید آن در سال 2025 حداقل 5 ٪ پایین تر از امروز باشد.

در پشت خوش بینی برای نقش مس در انتقال انرژی ، سرمایه گذاری در حال افزایش است. چند پروژه بزرگ مانند Quellaveco در پرو و کامو-کاکولا در DRC در دست ساخت است. چندین پروژه گسترش مانند Oyu Tolgoi در مغولستان نیز در حال انجام است. در صورت تکمیل برنامه ، این پروژه ها می توانند عرضه نزدیک مدت قابل توجهی را ارائه دهند. با این حال ، فراتر از مدت نزدیک ، پروژه های معدودی برای شروع عملیات در اواخر دهه 2020 برنامه ریزی شده اند ، در حالی که انتظار می رود خروجی از معادن Exsting بیشتر منقبض شود. افزایش تقاضا در طولانی مدت نیاز به ادامه توسعه پروژه جدید دارد.

کاهش کیفیت سنگ معدن فشار رو به بالا بر هزینه های تولید و انتشار گازهای گلخانه ای اعمال می کند و نیاز به تلاش های اضافی برای نوآوری فناوری و بهبود کارآیی دارد. چالش های زیست محیطی نیز وجود دارد. مناطق عمده تولید مس در آمریکای جنوبی با کمبود آب روبرو هستند. علاوه بر این ، عناصر خطرناک مانند آرسنیک در صنعت مس بسیار نگران هستند. میانگین آرسنیک در کنسانتره شیلی از ابتدای دهه 2000 دو برابر شده است و منجر به هزینه های بالاتر برای مدیریت فاضلاب و دکوراسیون مین می شود.

پروژه های جدید در دست توسعه می توانند باعث افزایش عرضه نزدیک مدت شوند ، اما برای حمایت از افزایش تقاضا بیشتر مورد نیاز است

الزامات اصلی عرضه مس توسط سناریو ، 2020-2040

کل تقاضای مس بر اساس بخش و سناریو ، 2020-2040

لیتیوم

تقاضای لیتیوم برای فن آوری های انرژی پاک با سرعت ترین سرعت در بین مواد معدنی اصلی در حال رشد است. در حالی که سایر مواد معدنی مورد استفاده در EV (به عنوان مثال کبالت ، نیکل) در معرض عدم اطمینان در مورد انتخاب های مختلف شیمی هستند ، تقاضای لیتیوم نسبت به این خطرات نسبتاً مصون است ، در صورتی که باتری های حالت جامد به طور گسترده اتخاذ شوند. فن آوری های انرژی پاک حدود 30 ٪ از کل تقاضای لیتیوم امروز را نشان می دهد (از سهم کوچک در سال 2010) ، و جذب سریع استقرار EV باعث افزایش سهم به حدود 75 ٪ در مراحل و بیش از 90 ٪ در SDS تا سال 2040 می شود. کربنات لیتیوم در حال حاضر محصول اصلی شیمیایی است که در EVS مورد استفاده قرار می گیرد ، انتظار می رود لیتیوم هیدروکسید جای خود را بگیرد زیرا برای کاتدهای باتری با محتوای نیکل بالا مناسب تر است.

لیتیوم از دو نوع منبع بسیار متفاوت (آب نمک و اسپودومن) تهیه می شود: شیلی و استرالیا به ترتیب تولید کنندگان اصلی آنها هستند. افزایش قیمت بین سالهای 2015 و 2017 موجی از سرمایه گذاری در عرضه در استرالیا و مناطق دیگر را ایجاد کرد که منجر به کاهش قیمت ها در اواخر دهه 2010 شد. گسترش تولید تا اواسط دهه 2020 ادامه خواهد یافت ، و تولیدکنندگان اصلی قصد دارند ظرفیت خود را تا میان مدت گسترش دهند. هر دو بزرگترین سایت تولید معدن و آب نمک ، گرینبوش در استرالیا و سالار د آتاکاما در شیلی ، بیش از 2. 5 برابر ظرفیت تولید خود را گسترش می دهند. این که آیا این منابع برای حمایت از تقاضا کافی هستند بستگی به چگونگی تکامل تقاضا دارد. به نظر می رسد حجم تولید پیش بینی شده از معادن و پروژه های موجود در ساخت و ساز قادر به پوشش تقاضای پیش بینی شده در مراحل تا اواخر دهه 2020 است ، اما آنها برای حمایت از رشد تقاضا پیش بینی شده در SDS کافی نیستند.

انواع جدید منابع و فن آوری برای بازیابی لیتیوم از منابع غیر متعارف ممکن است نقش مهمی در دهه آینده ایفا کند. به عنوان مثال، فرآوری مواد معدنی رسی نسبت به اسپودومن سادهتر و کم انرژیتر است. فن آوری های استخراج مستقیم لیتیوم نیز در افق هستند. این فرآیند به جای تبخیر تمام آب و حذف شیمیایی ناخالصی ها، لیتیوم را مستقیماً از آب نمک غلیظ نشده استخراج می کند تا مواد شیمیایی لیتیومی بدون حوضچه های تبخیر تولید کند (گرانت، 2019). این پتانسیل کاهش هزینه و زمان انجام را دارد زیرا انباشت آب نمک بیش از یک سال طول می کشد و بخش عمده ای از مخارج سرمایه ای یک پروژه آب نمک را نشان می دهد. فنآوریهای جدید استخراج مستقیم لیتیوم نیز میتواند به کاهش فشار در اطراف منبع آب کمک کند.

سویههای اصلی احتمالاً از زنجیره ارزش میانی میآیند که مواد خام را به مواد شیمیایی لیتیوم تبدیل میکند. تنها تعداد انگشت شماری از شرکت ها می توانند محصولات شیمیایی لیتیوم با کیفیت بالا و خلوص بالا، به ویژه هیدروکسید لیتیوم تولید کنند: پنج شرکت بزرگ مسئول سه چهارم ظرفیت تولید جهانی هستند. در حالی که چندین پروژه توسعه برنامهریزیشده در حال آمادهسازی هستند، با توجه به اینکه تعداد کمی از شرکتهای با جیب عمیقی وجود دارند که میتوانند پروژههای توسعه را تامین مالی کنند، به ویژه پس از چندین سال رکود، یک علامت سوال وجود دارد که ظرفیت آنها چقدر میتواند به سرعت آنلاین شود تا با رشد تقاضا همگام شود. قیمت. با نگاهی به آینده، این سویهها میتوانند به ویژه برای هیدروکسید لیتیوم عالی باشند، که قرار است رشد تقاضای آینده را افزایش دهد (زیرا برای شیمی کاتد با نیکل بالا مورد علاقه است).

سطح بالاتر تمرکز چالش دیگری است. نزدیک به 60٪ از مواد شیمیایی لیتیوم جهانی در چین تولید می شود (بیش از 80٪ برای لیتیوم هیدروکسید). شرکت های چینی نیز در شرکت هایی در آمریکای جنوبی سرمایه گذاری کرده اند. به عنوان مثال، Tianqi Lithium، یک تولیدکننده بزرگ مواد شیمیایی لیتیوم در چین، سهام اقلیت (23. 8٪) در شرکت شیلی SQM را به دست آورد. برخی از پروژهها برای تولید هیدروکسید لیتیوم در استرالیا، ایالات متحده، اتحادیه اروپا و دیگران در حال برنامهریزی هستند که در صورت اجرای موفقیت آمیز میتوانند به تنوع منابع تامین کمک کنند.

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 41

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه