- حجم معامله در مقابل تحویل حجم

- تشخیص الگوهای هارمونیک

- 10 راه عالی برای کسب درآمد آنلاین در نیجریه (2023)

- منابع مختلف خطر را توضیح دهید

- مالیات بر معاملات مشتقه

- Binance Futures - تغییر اهرم (پایتون) #6978

- 7 نکته برای کسب و کار موفق

- مکانیسم های عصبی شناختی اساسی در تصمیم گیری مبتنی بر ارزش: از ارزش های اصلی گرفته تا ارزش اقتصادی

- نشانگر MACD برای گزینه های باینری

- تور ERAS TAYLOR SWIFT در مسیر فروش 590 میلیون دلار بلیط. اینجاست که آن پول می رود

آخرین مطالب

امکانات وب

همه ما می دانیم که در جهان خطر وجود دارد. کسانی از ما که سرمایه گذار هستیم نیز آگاه هستیم که خطر در نمونه کارها ما نیز وجود دارد. به عبارت ساده ، خطر احتمال از دست دادن است. وقتی به عنوان یک سرمایه گذار از ضرر فکر می کنیم ، ما اغلب به ارزش اصلی آنچه که ما در ارزش خود کاهش می دهیم فکر می کنیم ، اما این نوع ریسک (به نام ریسک بازار) تنها یکی از انواع بسیاری از خطرات است که سرمایه گذاران باید در کنار انواع مختلف در نظر بگیرندمدیریت ریسک

انواع دیگر ریسک که ملاحظات مهمی برای هر سرمایه گذار وجود دارد شامل موارد زیر است:

خوشبختانه استراتژی هایی برای مدیریت هر نوع ریسک در دسترس است. با استفاده از این استراتژی ها ، ممکن است بتوانید بازده هایی را دنبال کنید که به شما در رفع نیازهای خود به عنوان یک سرمایه گذار کمک می کند در حالی که قرار گرفتن در معرض چندین نوع خطر را محدود می کنید.

انواع مدیریت ریسک

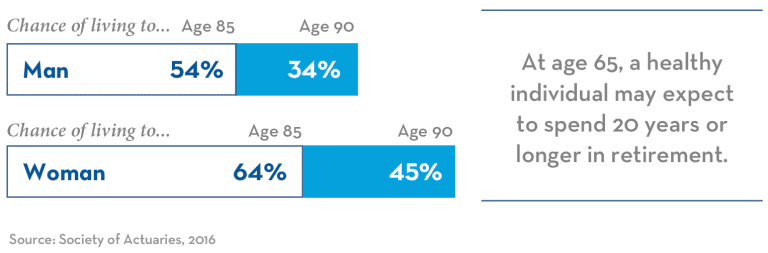

خطر ماندگاری

یکی از بزرگترین نگرانی های سرمایه گذاران این است که آنها پول خود را بیشتر می کنند. این خطر طول عمر به طور خلاصه است. مردم طولانی تر زندگی می کنند و سالم تر زندگی می کنند. این خبر خوب استخبر بد این است که شما باید برای تأمین بودجه بازنشستگی بالقوه طولانی تر برنامه ریزی کنید. شما ممکن است در طول زندگی کاری تعادل قابل توجهی ایجاد کرده باشید ، اما آیا این سبک زندگی مورد نظر خود را در طول بازنشستگی فراهم می کند؟خطر ماندگاری مکان مناسبی برای شروع گفتگوی ما در مورد خطر به دو دلیل است.

اول ، به وضوح نشان می دهد که بحث در مورد ریسک سرمایه گذاری در نهایت در مورد افراد است ، نه بازده انتزاعی. تمایل به تحقق یک هدف شخصی مانند جایگزینی چک چک در بازنشستگی از نگرانی های انتزاعی مانند عملکرد سرمایه گذاری های شما در برابر معیار مهمتر می شود.

دوم ، خطر طول عمر جالب است زیرا به وضوح نشان می دهد که چگونه طرفین مختلف خطر یکسان را مشاهده می کنند. به عنوان مثال ، شرکت های بیمه افزایش طول عمر را از دیدگاه بودن در قلاب برای پرداخت مزایا در انواع خاصی از قراردادها (به عنوان مثال مراقبت طولانی مدت یا سالیانه) برای مدت زمان طولانی تر افزایش می دهند. این می تواند هزینه (یا کاهش مزایای آن) این محصولات را به مصرف کنندگان افزایش دهد و این امر باعث می شود که آنها برای اطمینان از پس انداز اضافی در بازنشستگی ، برای آنها مهمتر شوند.

سرمایهگذاران میتوانند ریسک طول عمر خود را به طرق مختلف محدود کنند، از جمله، کار طولانیتر، به تأخیر انداختن تأمین اجتماعی برای مزایای بالاتر که ممکن است نشاندهنده درصد بیشتری از درآمد بازنشستگی باشد و برنامهریزی برای نرخ برداشت محافظهکارانه از پرتفوی در دوران بازنشستگی، معمولاً بیش از ۴ درصد برای بازنشستگان نیست. در سن معمولی

ریسک تورم

تورم عبارت است از افزایش قیمت تمام شده کالاها و خدمات در یک اقتصاد نسبت به واحد پولی. وقتی در ایالات متحده تورم را تجربه می کنیم، همان تعداد دلار در بازار کمتر می شود که در گذشته خرید می کرد.

شاید در اوایل زندگی زیاد به تورم فکر نکرده باشید. این به چند دلیل بسیار رایج است، واضحترین آنها این است که وقتی جوان هستید آنقدر عمر نکردهاید که تورم تأثیر مادی قابل توجهی بر هزینه اقلام روزمره داشته باشد. تورم را مانند عقربه ساعت یک ساعت آنالوگ در نظر بگیرید. میدانید که در حال حرکت است، اما نمیتوانید حرکت را در زمان واقعی ببینید - فقط میتوانید تشخیص دهید که در گذشته حرکت کرده است.

همچنین بعداً در زندگی بیشتر نگران تورم می شوید زیرا فرصتی برای پس انداز ایجاد کرده اید که می تواند تحت تأثیر منفی تورم قرار گیرد. وقتی جوان تر هستید و هنوز پس انداز قابل توجهی انجام نداده اید، ممکن است نسبت به تورم بی تفاوت باشید. اگر بدهکار هستید، ممکن است سود ببرید زیرا تورم ارزش بدهی شما را کاهش می دهد.

به عنوان یک سرمایه گذار، باید به شدت از ریسک تورم آگاه باشید و طبقات دارایی و استراتژی های سرمایه گذاری را با پتانسیل ارائه "نرخ بازده واقعی" انتخاب کنید که بازدهی بالاتر از نرخ تورم است.

![]()

برای مثال، اگر تورم 3 درصد باشد، با دستیابی به بازدهی 3 درصدی در سال، واقعاً در پرتفوی خود پیشرفتی نداشتهاید. شما به سادگی قدرت خرید خود را حفظ کرده اید، به این معنی که تعادلی که دارید می توانید همان کالاها و خدماتی را بخرید که یک سال قبل داشتید. برای افزایش ثروت خود از نقطه نظر عملی، باید به نرخی بالاتر از تورم، بیش از 3% در این مثال دست یابید.

این امر به ویژه هنگام ارزیابی کلاسهای دارایی با بازده پایین مانند پول نقد یا موارد معادل پول نقد از جمله CD های بانکی ، بازار پول و حساب های پس انداز در نظر گرفته شده است. اگر نرخ زیر نرخ تورم را ارائه می دهید ، با پیشرفتی که به شما امکان می دهد با پول خود بیشتر خریداری کنید ، افزایش عددی در ارزش حساب خود را اشتباه نگیرید. این بدان معنا نیست که شما باید از این دارایی ها کاملاً اجتناب کنید بلکه به سادگی باید اثرات تورم را بر روی سبد کلی خود ارزیابی کنید و دارایی هایی مانند سهام را شامل کنید که می توانند بازده بلند مدت را بالاتر از نرخ تورم فراهم کنند.

توالی خطر بازده

اغلب سرمایه گذاران روی بازده متوسط تمرکز می کنند. این می تواند میانگین تخصیص نمونه کارها یا تجربیات خودشان در گذشته باشد. چالش با برنامه ای بر اساس بازده متوسط این است که حتی اگر به دست بیاید ، می توان از سال به سال تنوع گسترده ای داشت و ترتیب وقوع بازده می تواند بر تجربه سرمایه گذاری شما تأثیر بگذارد.

تصور کنید که یک میلیون دلار برای سرمایه گذاری دارید. سال اول شما ده درصد رشد کرده اید و سال بعد نیز ده درصد کاهش می یابد. میانگین بازده سالانه شما ممکن است 0 ٪ باشد اما شما یکنواخت نیستید. شما 990،000 دلار خواهید داشت زیرا ده درصد ضرر با تعادل بالاتر تجربه شده است.

شما می توانید با انتخاب مبلغ برداشت محافظه کارانه ، که به عنوان نرخ توزیع پایدار نیز شناخته می شود ، دنباله ریسک بازده خود را کاهش دهید. برای بسیاری از بازنشستگی ها در سنین عادی ، این 4 ٪ است. به طور کلی بسیار پایین تر از بازده مورد انتظار شما برای نمونه کارها خواهد بود. این نه تنها کوسن را فراهم می کند بلکه در مبارزه با خطر تورم که قبلاً ذکر شد نیز کمک می کند. علاوه بر انتخاب نرخ انصراف محافظه کارانه ، می توانید مطمئن شوید که به طور دوره ای نمونه کارها خود را تعادل می دهید تا مطمئن شوید که از سطح خطر لازم برای رسیدن به اهداف خود فراتر نیستید. این مهم است زیرا تهاجمی ترین کلاس های دارایی شما به طور بالقوه می توانند از طریق قدردانی بخش بیشتری از تعادل کلی شما را نسبت به تخصیص اولیه شما نشان دهند.

خطر نرخ بهره

تغییر در نرخ بهره از بسیاری جهات می تواند روی نمونه کارها شما تأثیر بگذارد. به عنوان مثال ، هنگامی که نرخ بهره بالا می رود ، موارد درآمد ثابت مانند اوراق قرضه ممکن است دیگر به اندازه رقابتی نباشد و ممکن است در ارزش کاهش یابد. حتی سهام ممکن است تأثیر تغییر نرخ بهره را بر اقتصاد کلی یا یک تجارت خاص تجربه کند. از اعتبار به عنوان سوخت که باعث فعالیت اقتصادی می شود ، فکر کنید. بهره هزینه اعتبار است. با افزایش هزینه سوخت ، عادات رانندگی شما چه اتفاقی می افتد؟

شما می توانید با داشتن بسیاری از کلاس های دارایی مختلف و انتخاب سرمایه گذاری های با درآمد ثابت خود ، خود را در برابر ریسک نرخ بهره محافظت کنید تا در میان کوتاه مدت ، میانی و بلند مدت تاریخ بلوغ متنوعی داشته باشید زیرا بلوغ طولانی تر معمولاً بیشترین خطر نرخ بهره را دارد. این استراتژی همچنین با این جایزه همراه است که به خطر بعدی ما ، خطر نقدینگی نیز کمک می کند.

به دنبال این نوع خطر بازنشستگی باشید [تماشای فیلم]

ریسک نقدینگی

ممکن است اخیراً ارزش خانه خود را به صورت آنلاین بررسی کرده باشید و از دیدن این ارزش هیجان زده باشید ، فقط برای اینکه افکار خود را به روند فروش تبدیل کنید. چقد طول میکشه؟کمیسیون چقدر خواهد بود؟چه می شود اگر بعد از اینکه ملک بعدی را خریداری کردم خیلی طولانی باشد؟این یک نمونه کامل از خطر نقدینگی است ، اما فقط در املاک و مستغلات محدود نمی شود.

بسیاری از سرمایه گذاری ها دارای دوره های قفل یا هزینه ای برای فروش زودهنگام هستند که اغلب در قراردادهای سالانه "هزینه تسلیم" نامیده می شوند. هزینه های غیر پولی مانند دردسر و عدم اطمینان اغلب می تواند عامل بزرگی در در نظر گرفتن برخی از سرمایه گذاری ها بدون بازار مایع باشد.

شما می توانید با محدود کردن میزان نمونه کارها خود که نقدینگی خود را دشوار می کند یا انجام این کار دشوار است بدون اینکه هزینه های خود را دشوار کنید ، می توانید از خطر نقدینگی خود محافظت کنید. شما نیازی به دسترسی به کل تعادل خود ندارید ، اما باید به راحتی بتوانید در صورت لزوم بخشی را در یک بازه زمانی معقول به پول نقد تبدیل کنید.

خطر بازار

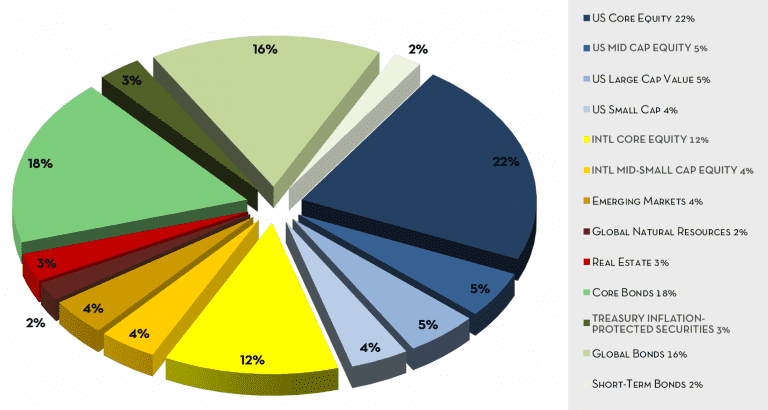

ریسک بازار همان چیزی است که بیشتر سرمایه گذاران وقتی به طور کلی به ریسک فکر می کنند تصور می کنند. این احتمال وجود دارد که ارزش سرمایه گذاری شما کاهش یابد. خوشبختانه ، روش هایی برای محدود کردن خطر بازار شما وجود دارد. از سرمایه گذاری بخش قابل توجهی از نمونه کارها خود در یک دارایی واحد خودداری کنید. سرمایه گذاران غالباً "Oneitis" را دریافت می کنند و در شایستگی یک سرمایه گذاری واحد آنقدر قانع می شوند که با داشتن بیش از حد از هر سرمایه گذاری واحد ، ریسک اضافی را که می گیرند از دست می دهند.

نمونه ای از سهام 60 ٪ سهام / 40 ٪ اوراق قرضه

خرید سرمایه گذاری در زمان های مختلف یا "میانگین در" می تواند ریسک مرتبط با زمان بندی سرمایه گذاری شما را کاهش دهد. همچنین می خواهید متنوع سازی را در بین انواع کلاس های دارایی در نظر بگیرید. داشتن چندین سهام مختلف ممکن است تنوع را فراهم کند ، اما به طور کلی سهام ممکن است تحت تأثیر نیروهای بازار مشابه قرار بگیرد و در جهات مشابه حرکت کند. اگر از یک سایت الکترونیکی برای دنبال کردن نقل قول های خود استفاده می کنید ، چند بار همه سبز یا همه قرمز است؟هنگامی که شما نه تنها سهام متنوعی دارید بلکه مواردی از کلاسهای دیگر دارایی مانند اوراق قرضه ، املاک و مستغلات ، کالاها یا سایر موارد نیز دارید ، بازده هایی خواهید داشت که با یکدیگر ارتباط کمتری دارند ، به این معنی که آنها در همان جهت حرکت نمی کنند یا واکنش نشان می دهندبه طور مشابه با شرایط مشابه بازار.

خطر فرصت

خطر فرصت جالب است زیرا نوعی ریسک است که افراد غالباً هنگام تلاش برای جلوگیری از ریسک به طور کلی ، ناآگاهانه تصور می کنند. نشستن در حاشیه یا قرار دادن پول خود در زیر تشک می تواند بی خطر به نظر برسد. به هر حال شما تعادل اصلی خود را حفظ خواهید کرد. با این حال ، شما هزینه فرصت عدم دریافت بازده تعادل را تجربه می کنید ، که می تواند برای اهداف سرمایه گذاری شما در مدت زمان طولانی مضر باشد.

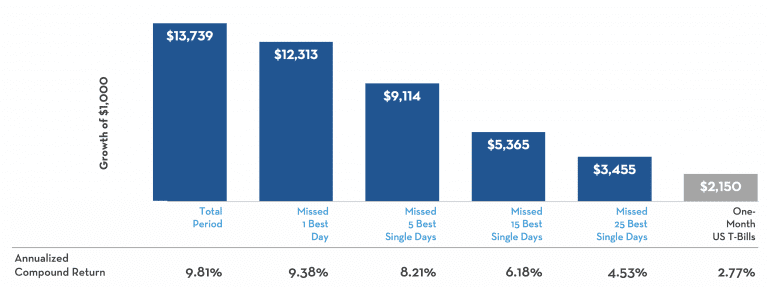

تلاش برای زمان به بازار و "نشستن" رکودها می توانند آسیب بیشتری نسبت به بسیاری از سرمایه گذاران داشته باشند. این امر به این دلیل است که با این کار امکان صعودی را که اغلب به طور خاص در هنگام رکود اتفاق می افتد ، از دست نمی دهید. ممکن است این عبارت را شنیده باشید که باید به جای "زمان بندی بازی" روی "زمان بازی" تمرکز کنید.

واکنش نشان می دهد به عملکرد شما آسیب می رساند:

از دست دادن تنها چند روز بازده قوی می تواند به شدت بر عملکرد کلی تأثیر بگذارد

عملکرد شاخص S& P 500 ، 2017-2017

خطر فرصت نیز اغلب با خطر تورم همراه است. این فقط این نیست که شما تعادل خود را فقط در حالی که بازده اضافی را از دست نمی دهید ، حفظ می کنید. تعادل شما به دلیل تورم با گذشت زمان ارزش کمتری دارد. ایستادن هنوز به عقب می رود وقتی در نظر بگیرید که چه چیزی را می توانید با پول خود خریداری کنید. در بحث ما در مورد خطر تورم ، ما خاطرنشان كردیم كه شما قبل از داشتن "نرخ بازده واقعی" بالاتر از آن ، حداقل برابر با نرخ تورم نیاز دارید. نشستن در حاشیه و جستجوی زمان ایده آل برای پرش به عقب می تواند از وقوع این امر جلوگیری کند.

یک استراتژی برای محدود کردن ریسک فرصت ، داشتن صندوق اضطراری است که سه تا شش ماه هزینه های اضطراری را در بر می گیرد اما بیشتر نیست. مبلغ خاص در این محدوده را می توان بر اساس تعداد درآمد در خانواده و ثبات مشاغل تصمیم گرفت ، اما داشتن صندوق اضطراری مانع از نیاز به پرداخت هزینه ، کمیسیون یا قبض مالیاتی برای خارج شدن از سرمایه گذاری می شود. و از نیاز به فروش در زمان کمتر از ایده آل جلوگیری کنید. شما می فهمید که نمی خواهید بازده زیادی از پول در یک حساب پس انداز یا وسیله نقلیه مشابه دریافت کنید ، اما برای نقدینگی تجارت را انجام می دهید. بعید است که در مدت کوتاهی به این مبلغ بیش از این مبلغ نیاز داشته باشید ، بنابراین داشتن صندوق اضطراری بیشتر از چند ماه هزینه می تواند منجر به خطر بیش از حد فرصت شود.

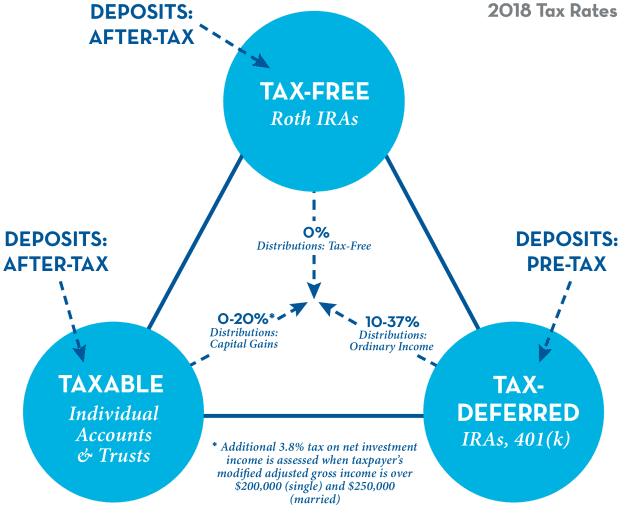

ریسک مالیاتی

ریسک مالیاتی برای سرمایه گذاران مورد توجه بسیار مهمی است. شما ممکن است بازده بسیار خوبی در سرمایه گذاری های خود داشته باشید ، اما این مبلغی است که می توانید پس از مالیات نگه دارید که مستقیماً بر سبک زندگی شما تأثیر می گذارد. روش های مختلفی برای مهار ریسک مالیاتی وجود دارد و اطمینان حاصل می کنید که می توانید بیشترین میزان ممکن را در پول خود نگه دارید.

در تمام "استخرهای" موجود در پول سرمایه گذاری کنید. غالباً سرمایه گذاران بیشتر پس انداز خود را در حساب های معوق مالیاتی مانند حساب های بازنشستگی تحت حمایت کارفرمای خود دارند. حساب های معوق مالیاتی تنها یکی از سه "استخر" در دسترس سرمایه گذاران در ایالات متحده است. همچنین می توانید در حساب های بدون مالیات ، مانند Roth IRA خود و حساب های مالیاتی یا "غیر صلاحیت" مانند حساب های نام خود یا به طور مشترک با همسر که حساب بازنشستگی نیستند ، سرمایه گذاری کنید.

داشتن پول در هر سه استخر "تنوع مالیاتی" نامیده می شود و این یکی از قدرتمندترین ابزاری است که سرمایه گذاران می توانند برای جلوگیری از ریسک مالیاتی از آن استفاده کنند. هنگامی که سرانجام بودجه خود را خرج می کنید ، بسته به وضعیت مالیاتی خود در آن زمان گزینه های مختلفی برای جمع آوری وجود دارد که می تواند نه تنها بازده پس از مالیات شما بلکه انعطاف پذیری نحوه استفاده از همه حساب ها را افزایش دهد.

شما همچنین می خواهید ویژگی های مالیاتی سرمایه گذاری ها را برای آن دسته از وجوه نگهداری شده در حساب های مشمول مالیات در نظر بگیرید. برای کسانی که در یک براکت مالیاتی بالا قرار دارند ، سرمایه گذاری هایی با بازده کمی پایین تر اما درمان مالیاتی مطلوب ممکن است یک انتخاب کلی خوب باشد. یک نمونه مشترک از این امر ، انتخاب اوراق قرضه شهرداری با بازده پایین به جای گزینه با بازده بالاتر در صورت بازده پس از مالیات بیشتر است.

زمان فروش سرمایه گذاری شما ممکن است تأثیر مادی داشته باشد. هنگامی که موارد بیش از یک سال نگه داشته می شود ، نرخ سرمایه گذاری مطلوب تر ، همچنین به عنوان سود سهام و نرخ سود سرمایه نیز شناخته می شود. این مطلوب تر از نرخ درآمد معمولی است و بسته به سایر درآمد دریافت شده در طول سال ، می تواند به اندازه صفر باشد. برخی از دارایی های بسیار قدردانی ممکن است بهتر از وراثت به وراث شما منتقل شوند تا در صورت تمایل به ترک میراث به طور کلی از سود سرمایه خودداری کنند. دادن این موارد به خیریه های واجد شرایط در طول زندگی شما می تواند با جلوگیری از سود سرمایه ، تأثیر مشابهی داشته باشد. برای استراتژی های پیشرفته ای از این دست ، می خواهید برنامه های خود را با برنامه ریز مالی ، متخصص مالیاتی و به طور بالقوه وکیل برنامه ریزی املاک خود بپردازید.

با تمرکز بر مدیریت ریسک علاوه بر بازگشت ، شما نه تنها می توانید به اهداف مالی خود برسید بلکه این کار را به روشی انجام دهید که به شما امکان می دهد شب بخوابید و از بازده خود لذت ببرید.< Pan> زمان فروش سرمایه گذاری شما ممکن است تأثیر مادی داشته باشد. هنگامی که موارد بیش از یک سال نگه داشته می شود ، نرخ سرمایه گذاری مطلوب تر ، همچنین به عنوان سود سهام و نرخ سود سرمایه نیز شناخته می شود. این مطلوب تر از نرخ درآمد معمولی است و بسته به سایر درآمد دریافت شده در طول سال ، می تواند به اندازه صفر باشد. برخی از دارایی های بسیار قدردانی ممکن است بهتر از وراثت به وراث شما منتقل شوند تا در صورت تمایل به ترک میراث به طور کلی از سود سرمایه خودداری کنند. دادن این موارد به خیریه های واجد شرایط در طول زندگی شما می تواند با جلوگیری از سود سرمایه ، تأثیر مشابهی داشته باشد. برای استراتژی های پیشرفته ای از این دست ، می خواهید برنامه های خود را با برنامه ریز مالی ، متخصص مالیاتی و به طور بالقوه وکیل برنامه ریزی املاک خود بپردازید.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب : نویسنده : آرش اصل زاد بازدید : 47

آرشیو مطالب

پيوندهای روزانه

لینک دوستان

خبرنامه